Từ khoản vay 103 tỷ đồng, APT gánh khoản nợ hơn 2.400 tỷ đồng

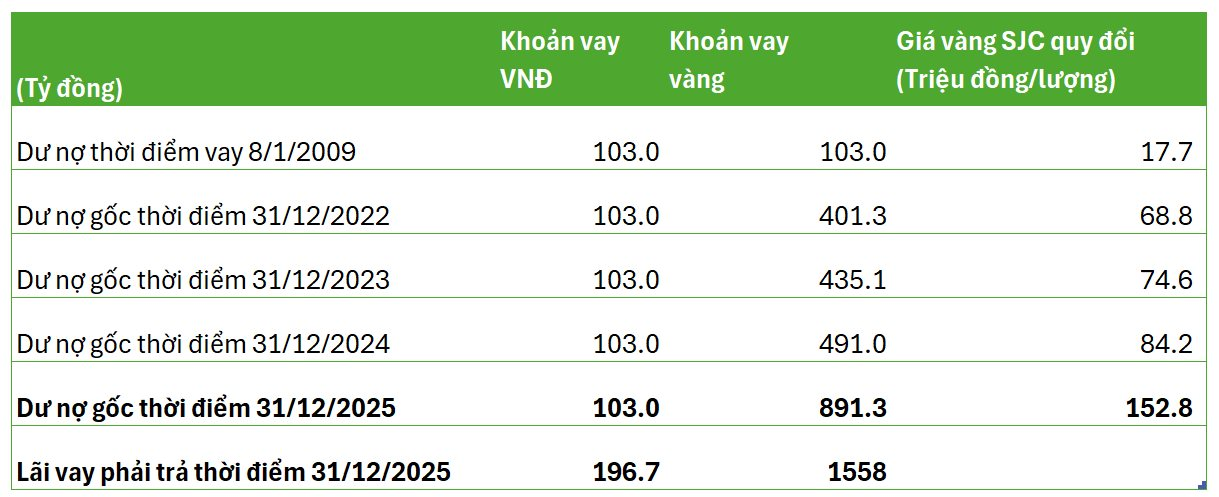

Khoản vay hơn 5.833 lượng vàng với giá trị khoảng 103 tỷ đồng vào năm 2009, nhưng sau 17 năm giá vàng tăng phi mã, nghĩa vụ nợ của APT hiện đã phình lên hơn 2.400 tỷ đồng cả gốc lẫn lãi. Biến động này đang đẩy doanh nghiệp vào tình trạng âm vốn nặng.

Khoản vay hơn 5.833 lượng vàng của Công ty Cổ phần Kinh doanh Thủy hải sản Sài Gòn (APT) từng chỉ có giá trị khoảng 103 tỷ đồng vào năm 2009. Nhưng sau 17 năm giá vàng tăng phi mã, nghĩa vụ nợ hiện đã phình lên tới 2.449 tỷ đồng cả gốc lẫn lãi, đẩy doanh nghiệp vào tình trạng âm vốn nặng và gần như mất khả năng thanh toán.

Đây có thể là một trong những ví dụ cực đoan nhất trên thị trường về rủi ro của các khoản vay bằng vàng từng phổ biến trong giai đoạn trước đây. Khi APT vay 5.833 lượng vàng SJC tại Ngân hàng Phương Nam — nay đã sáp nhập vào Sacombank — giá vàng chỉ quanh 17,7 triệu đồng/lượng. Đến cuối năm 2025, giá vàng SJC do ngân hàng niêm yết đã tăng lên 152,8 triệu đồng/lượng, khiến riêng dư nợ gốc bằng vàng bị đẩy lên gần 891 tỷ đồng.

Điều đáng nói là khoản nợ này không chỉ tăng theo giá vàng, mà còn kéo theo lãi vay, lãi phạt và nghĩa vụ quá hạn tích lũy suốt nhiều năm. Tính đến cuối năm 2025, tổng nghĩa vụ nợ quá hạn tại tổ chức tín dụng của APT đã lên tới 2.749 tỷ đồng, gồm 994 tỷ đồng nợ gốc và khoảng 1.755 tỷ đồng lãi vay tạm tính chưa bao gồm lãi phạt quá hạn.

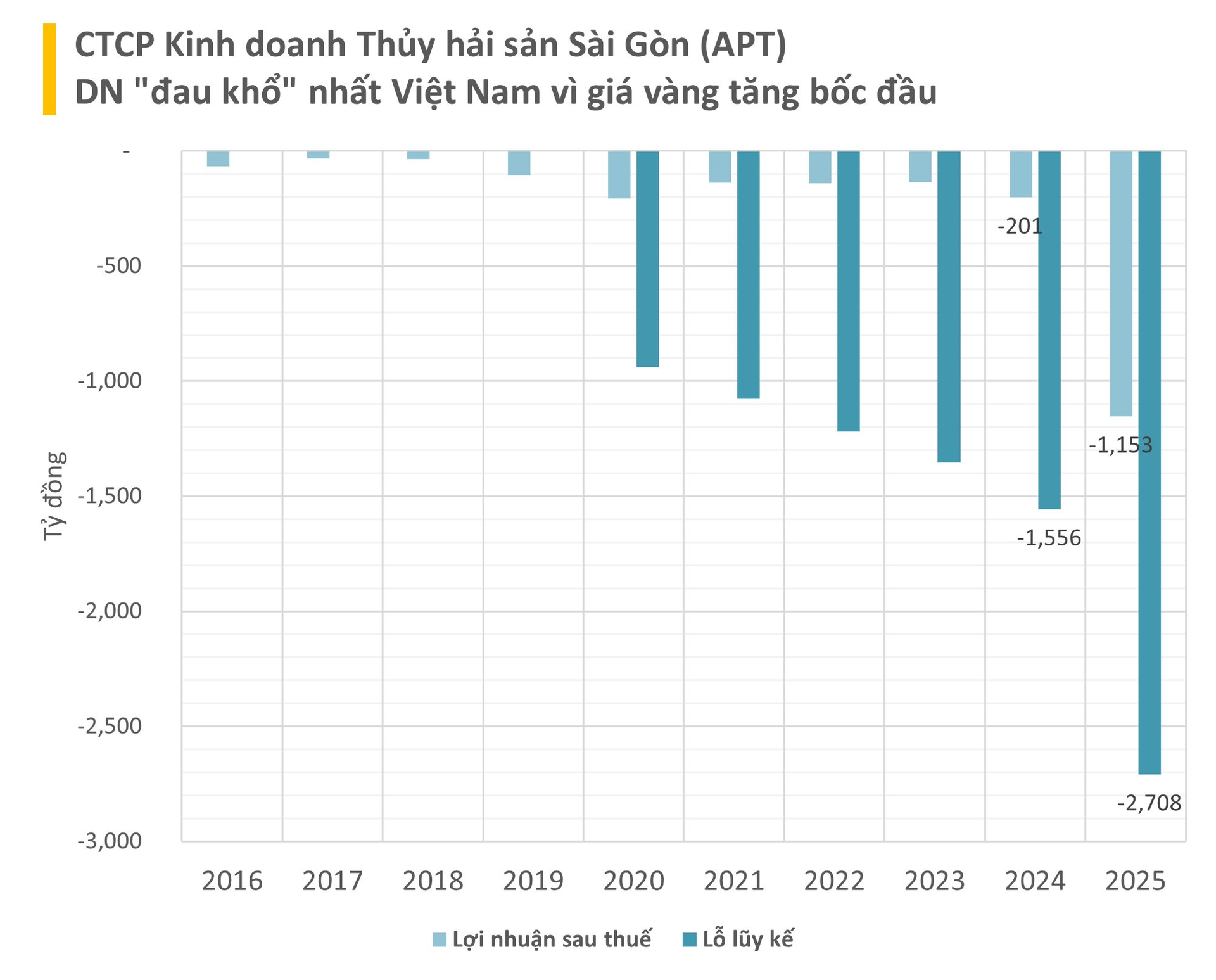

Hệ quả tài chính gần như mang tính hủy diệt với doanh nghiệp. Dù hoạt động kinh doanh cốt lõi vẫn có lãi, toàn bộ kết quả này bị “nuốt chửng” bởi chi phí tài chính phát sinh từ khoản vay vàng. Năm 2025, APT ghi nhận doanh thu 265 tỷ đồng, lợi nhuận trước thuế từ hoạt động kinh doanh thuần đạt 13,3 tỷ đồng, tăng gấp đôi cùng kỳ. Nhưng việc đánh giá lại dư nợ vàng theo giá thị trường đã khiến công ty phát sinh khoản lỗ chênh lệch lên tới 1.056 tỷ đồng.

Khoản lỗ này khiến APT ghi nhận mức âm sau thuế kỷ lục 1.153 tỷ đồng chỉ trong một năm, kéo lỗ lũy kế lên 2.708 tỷ đồng. Tính đến cuối năm 2025, vốn chủ sở hữu doanh nghiệp âm tới 2.619 tỷ đồng, trong khi vốn điều lệ thực góp chỉ khoảng 88 tỷ đồng.

Bảng cân đối kế toán hiện cho thấy trạng thái tài chính gần như mất an toàn hoàn toàn. Tổng nợ phải trả của APT đã lên 2.814 tỷ đồng, cao gấp hơn 32 lần vốn điều lệ và vượt rất xa tổng tài sản hiện có chỉ khoảng 195 tỷ đồng. Điều này đồng nghĩa phần lớn giá trị doanh nghiệp hiện gần như đã bị “ăn mòn” bởi nghĩa vụ nợ tài chính.

Áp lực hiện không còn dừng ở báo cáo tài chính. APT đang đối mặt với vụ kiện phát mại tài sản từ Sacombank, đồng thời bị cổ đông lớn là Satra khởi kiện đòi khoản nợ lãi hơn 24,7 tỷ đồng. Tại Đại hội cổ đông thường niên tháng 4/2026, doanh nghiệp cũng đã thông qua lộ trình rà soát để hủy tư cách công ty đại chúng từ năm 2027 nếu không thể xử lý trạng thái âm vốn hiện nay.

Điều khiến câu chuyện của APT đặc biệt hơn nằm ở chỗ doanh nghiệp không sụp đổ vì hoạt động kinh doanh cốt lõi yếu kém, mà bị kéo xuống bởi cấu trúc nợ kéo dài quá lâu trong bối cảnh giá vàng bước vào chu kỳ tăng mạnh nhất nhiều năm qua. Chỉ riêng năm 2025, dư nợ gốc bằng vàng của công ty đã tăng thêm khoảng 500 tỷ đồng do biến động giá vàng.

Đây cũng là lý do giới tài chính nhiều năm qua xem các khoản vay bằng vàng là một trong những rủi ro lớn nhất từng tồn tại trong hệ thống ngân hàng Việt Nam. Khi tài sản và dòng tiền doanh nghiệp được tạo ra bằng VND nhưng nghĩa vụ nợ lại neo theo giá vàng, biến động thị trường có thể khiến toàn bộ cấu trúc tài chính mất kiểm soát nếu thời gian vay kéo dài quá lâu.

Bước sang năm 2026, ban lãnh đạo APT gần như không còn nhiều lựa chọn ngoài việc tìm kiếm đối tác mua lại nợ để tái cấu trúc dòng vốn cùng ngân hàng. Nhưng trong bối cảnh nghĩa vụ nợ đã lớn gấp nhiều lần quy mô tài sản hiện hữu, câu chuyện của APT đang trở thành lời cảnh báo đắt giá về rủi ro của đòn bẩy tài chính gắn với vàng trong những chu kỳ biến động cực lớn của thị trường.

Nguyễn Huyền