Lợi nhuận lao dốc, Kinh Bắc đối mặt áp lực nợ vay hơn 30.000 tỷ đồng

Lợi nhuận quý I/2026 của KBC giảm sâu do mảng khu công nghiệp suy yếu, trong khi chi phí tài chính gia tăng và nợ vay vượt 30.000 tỷ đồng, kéo dòng tiền kinh doanh tiếp tục âm.

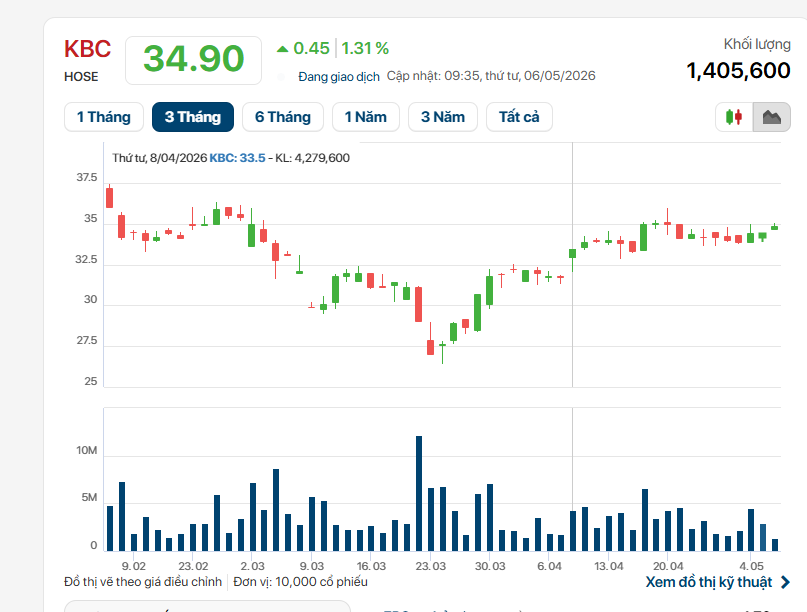

Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (mã chứng khoán: KBC) ghi nhận kết quả kinh doanh quý I/2026 suy giảm mạnh trong bối cảnh nguồn thu từ khu công nghiệp lao dốc. Doanh thu thuần đạt khoảng 1.336 tỷ đồng, giảm 56% so với cùng kỳ. Lợi nhuận sau thuế đạt hơn 234 tỷ đồng, giảm trên 70%, xuống mức thấp nhất trong 5 quý gần đây; trong đó lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt khoảng 224 tỷ đồng.

Nguyên nhân chính đến từ sự suy giảm mạnh của mảng khu công nghiệp - trụ cột doanh thu của doanh nghiệp. Doanh thu mảng này chỉ đạt gần 732 tỷ đồng, giảm tới 71% so với cùng kỳ, kéo theo kết quả chung đi xuống. Trong khi đó, doanh thu chuyển nhượng bất động sản tăng nhẹ 4% lên 429 tỷ đồng nhưng chưa đủ bù đắp phần sụt giảm từ hoạt động cốt lõi.

Áp lực chi phí cũng gia tăng đáng kể trong kỳ. Tổng chi phí tài chính, bán hàng và quản lý doanh nghiệp tăng 47%, lên hơn 424 tỷ đồng. Riêng chi phí lãi vay đạt khoảng 263 tỷ đồng, tăng mạnh so với cùng kỳ, phản ánh quy mô vay nợ ngày càng mở rộng.

Năm 2026, KBC đặt mục tiêu doanh thu hợp nhất 10.000 tỷ đồng và lợi nhuận sau thuế 3.000 tỷ đồng, lần lượt tăng 50% và 36% so với năm trước. Tuy nhiên, sau quý I, doanh nghiệp mới hoàn thành khoảng 14% kế hoạch doanh thu và 9% mục tiêu lợi nhuận.

Dòng tiền thuần từ hoạt động kinh doanh trong quý ghi nhận âm 2.913 tỷ đồng, chủ yếu do doanh nghiệp tiếp tục gia tăng đầu tư vào hàng tồn kho và các khoản phải thu. Riêng hàng tồn kho đã làm giảm dòng tiền hơn 2.400 tỷ đồng.

Tại thời điểm 31/03/2026, tổng tài sản của KBC đạt hơn 71.800 tỷ đồng, tăng khoảng 3% so với đầu năm. Hàng tồn kho chiếm tỷ trọng lớn với hơn 29.500 tỷ đồng, tăng 9% so với đầu năm, chủ yếu tập trung tại các dự án đang triển khai như khu đô thị và dịch vụ Tràng Cát với giá trị hơn 17.300 tỷ đồng, cùng các dự án khu công nghiệp Lộc Giang, Tràng Duệ, Tân Phú Trung và khu đô thị Phúc Ninh.

Chi phí xây dựng cơ bản dở dang đạt khoảng 4.281 tỷ đồng, phần lớn nằm tại dự án trung tâm thương mại và văn phòng Láng Hạ. Nhu cầu vốn lớn cho các dự án khiến doanh nghiệp tiếp tục gia tăng vay nợ trong kỳ.

Trong quý I/2026, KBC thu về khoảng 1.950 tỷ đồng từ hoạt động đi vay và chi trả nợ gốc khoảng 407 tỷ đồng, qua đó giúp dòng tiền tài chính dương hơn 1.500 tỷ đồng. Tính đến cuối quý, tổng dư nợ vay và nợ thuê tài chính đạt hơn 30.100 tỷ đồng, tăng khoảng 5% so với đầu năm và chiếm khoảng 67% tổng nợ phải trả, trong đó phần lớn là nợ dài hạn.

Chi phí đi vay tăng nhanh trở thành yếu tố ảnh hưởng đáng kể đến lợi nhuận. Ngoài phần chi phí ghi nhận trực tiếp, doanh nghiệp cũng vốn hóa khoảng 441 tỷ đồng chi phí lãi vay vào giá trị các dự án đang triển khai.

Nguyễn Quân