Không còn là thời của “mua cả ngành”

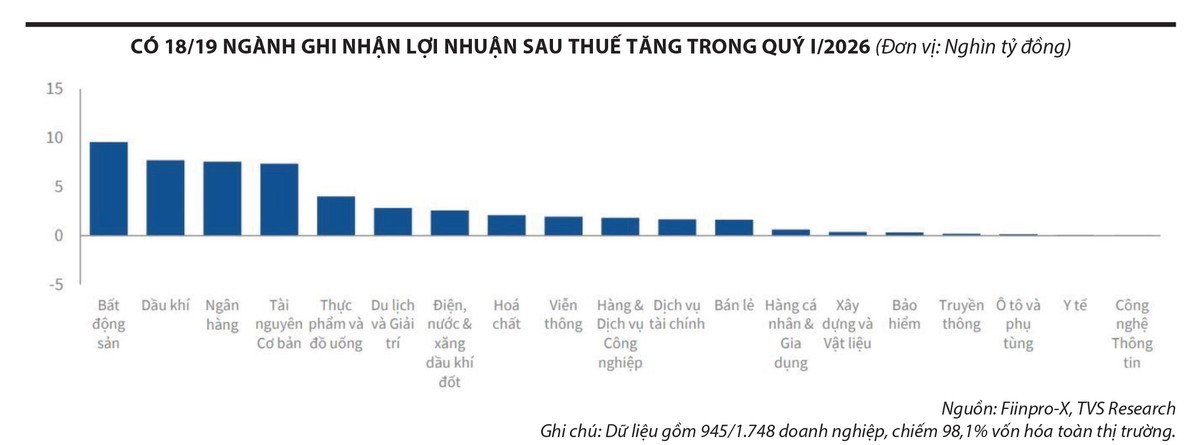

Theo dữ liệu từ TVS Research, lợi nhuận sau thuế toàn thị trường quý I/2026 tăng 34,8%, với 18/19 nhóm ngành ghi nhận tăng trưởng dương. Nhưng phía sau con số này là một thay đổi quan trọng hơn: dòng tiền đang rời khỏi chiến lược “mua cả ngành”.

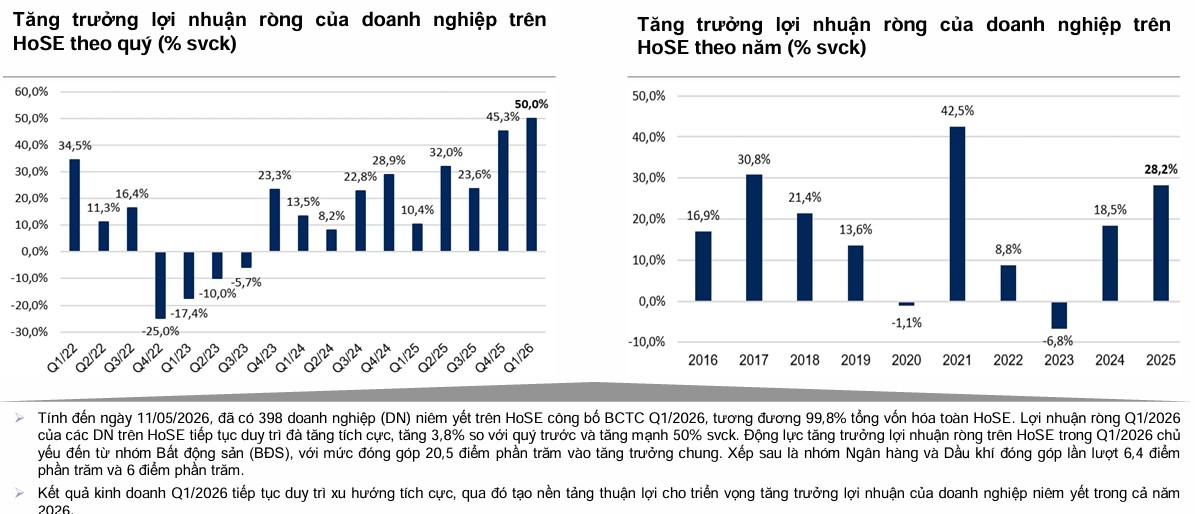

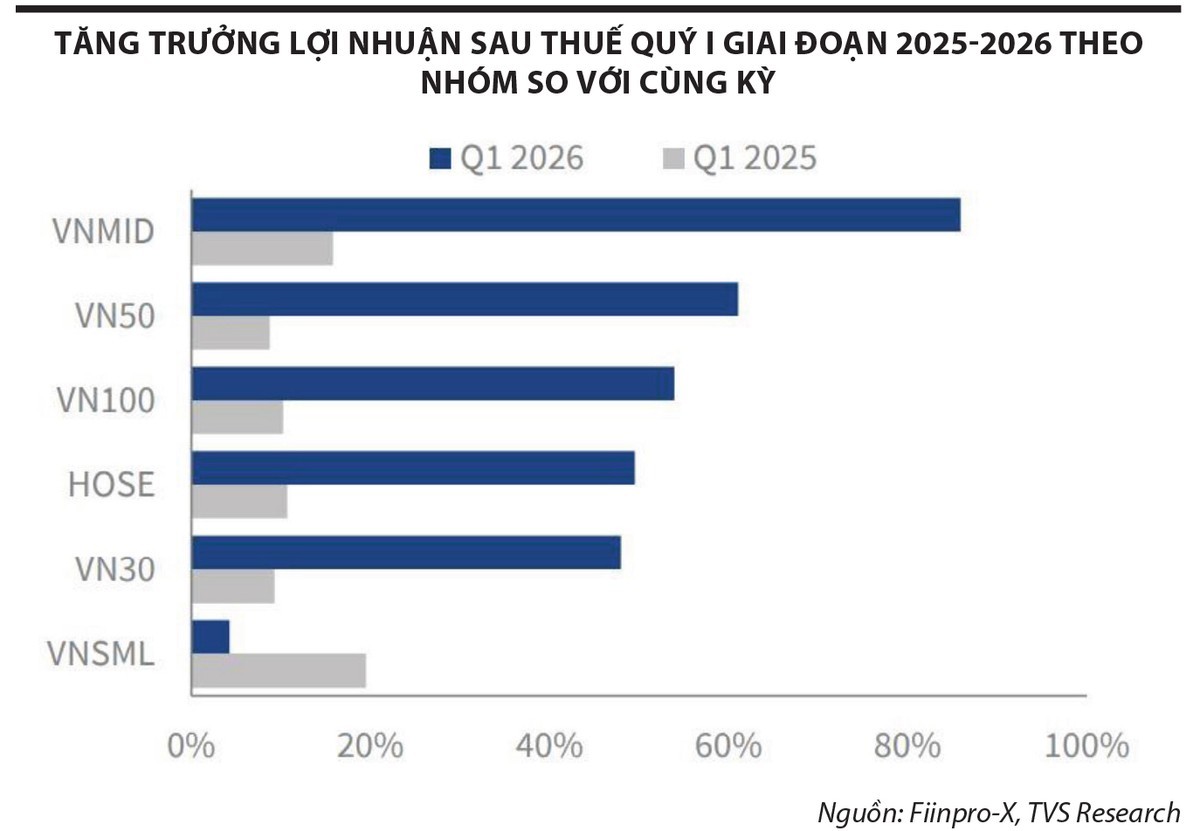

Lợi nhuận sau thuế toàn thị trường quý I/2026 tăng 34,8%, nhưng con số quan trọng hơn nằm ở độ rộng của tăng trưởng. Theo TVS Research, có tới 18/19 nhóm ngành ghi nhận lợi nhuận đi lên và ngay cả khi loại phần đóng góp từ hệ sinh thái Vingroup, tăng trưởng toàn thị trường vẫn đạt 33,8%. Điều này cho thấy thị trường không còn vận động theo kiểu “một vài trụ kéo chỉ số”, mà đang bước sang giai đoạn dòng tiền tìm kiếm tăng trưởng ở cấp doanh nghiệp.

Sự thay đổi này phản ánh khá rõ ở nhóm vốn hóa vừa. Trong khi lợi nhuận nhóm VN30 tăng chậm lại, nhóm midcap lại tăng tới 85,9%. Đây thường là tín hiệu xuất hiện khi thị trường bắt đầu rời khỏi pha giao dịch theo chỉ số để chuyển sang chọn lọc câu chuyện tăng trưởng riêng. Giai đoạn 2020-2021, dòng tiền tập trung gần như tuyệt đối vào ngân hàng và bất động sản vốn hóa lớn. Nhưng hiện tại, cơ hội đang mở rộng sang các doanh nghiệp hưởng lợi trực tiếp từ đầu tư công, chu kỳ hàng hóa và tái cấu trúc ngành.

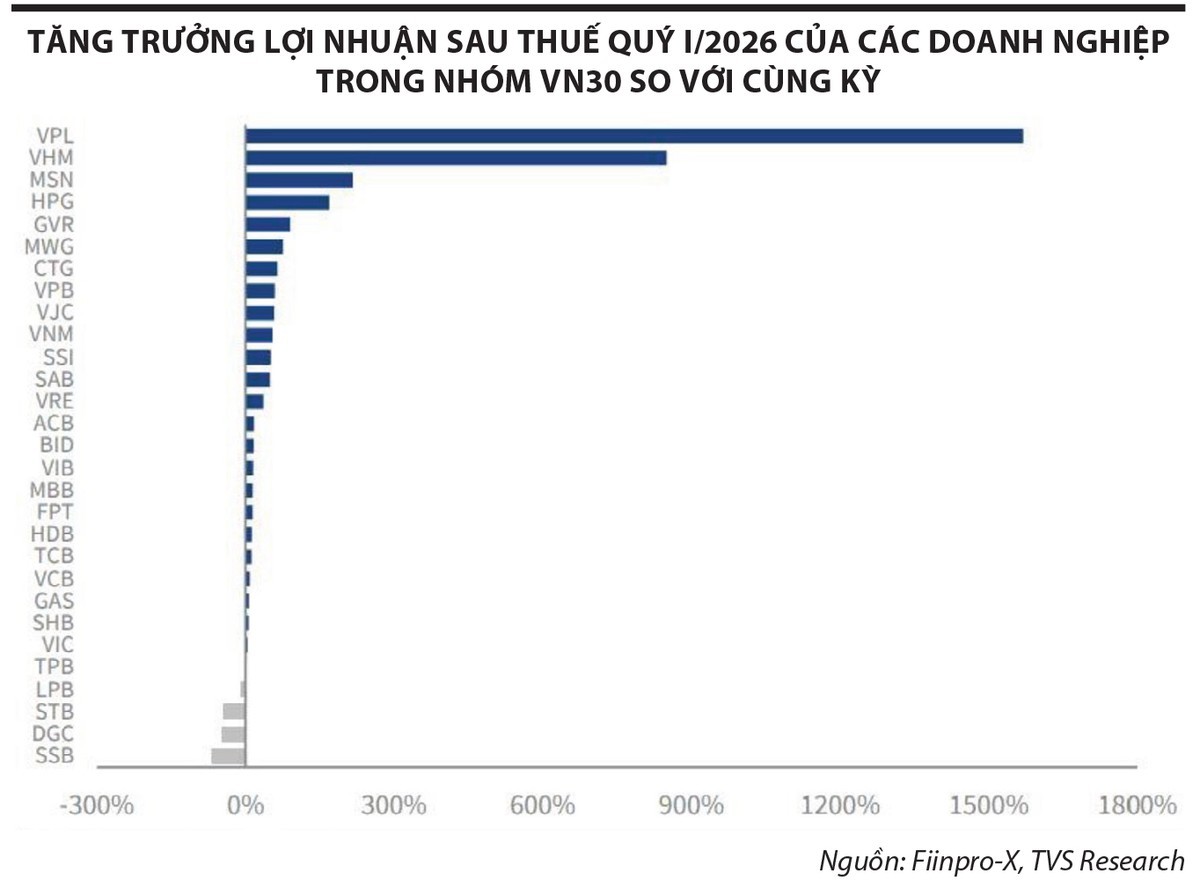

Bất động sản là ví dụ rõ nhất cho sự phân hóa mới. Ngành này tăng lợi nhuận 32,2% trong quý I, riêng VHM tăng tới 850% nhờ bán buôn tại Ocean Park 2&3 và Green Paradise. Nhưng điểm đáng chú ý không nằm ở tăng trưởng đột biến, mà ở việc dòng tiền đang quay trở lại các doanh nghiệp sở hữu quỹ đất sạch, pháp lý rõ và còn khả năng triển khai dự án. Trong khi đó, nhiều doanh nghiệp nợ vay lớn hoặc thiếu hàng để bán vẫn gần như đứng ngoài nhịp hồi phục. Điều này cho thấy thị trường đang định giá lại chất lượng tài sản thay vì chỉ phản ứng theo kỳ vọng lãi suất như giai đoạn trước.

Dầu khí cũng đang phát tín hiệu tương tự. Lợi nhuận toàn ngành tăng tới 603,7%, chủ yếu nhờ BSR ghi nhận hơn 8.200 tỷ đồng lợi nhuận khi crack spread cải thiện mạnh theo giá dầu Brent. Tuy nhiên, không phải toàn ngành đều hưởng lợi. PLX tiếp tục thua lỗ do áp lực tồn kho, trong khi PVD và PVS lại nổi lên nhờ kỳ vọng từ chuỗi dự án Lô B - Ô Môn và đầu tư điện khí. Thị trường vì thế đang chuyển từ tư duy “mua cả ngành dầu khí” sang lựa chọn doanh nghiệp đứng đúng vị trí trong chu kỳ đầu tư năng lượng mới.

Sự phục hồi của nhóm thép và tài nguyên cơ bản cũng cho thấy đầu tư công đang bắt đầu đi vào lợi nhuận thực tế thay vì chỉ nằm ở kỳ vọng chính sách. Lợi nhuận ngành tài nguyên cơ bản tăng gần 170%, trong đó HPG hưởng lợi kép từ nhu cầu thép hạ tầng và chiến lược mở rộng sang khu công nghiệp. Cùng lúc, nhóm xây dựng và vật liệu tăng hơn 23%, phản ánh tiến độ giải ngân tại các dự án cao tốc Bắc - Nam, sân bay Long Thành và hạ tầng điện khí đã bắt đầu tạo doanh thu cho doanh nghiệp.

Điện là nhóm khác đáng chú ý khi lợi nhuận tăng 38,1%, với đóng góp lớn từ POW và PGV. Điều đáng nói là tăng trưởng lần này không chỉ đến từ giá bán điện, mà còn phản ánh áp lực thiếu hụt công suất đang quay trở lại. Khi nhu cầu điện phục hồi nhanh hơn tiến độ phát triển nguồn mới, các doanh nghiệp điện khí và LNG có thể bước vào chu kỳ hưởng lợi dài hơn dự kiến. Việc Nhơn Trạch 3&4 bắt đầu đóng góp sản lượng cho thấy dòng vốn đầu tư năng lượng đang dần chuyển thành kết quả kinh doanh thực tế.

Ở chiều ngược lại, ngân hàng - nhóm dẫn dắt thị trường nhiều năm qua - đang cho thấy dấu hiệu chậm lại. Lợi nhuận quý I chỉ tăng 11,5%, thấp hơn đáng kể so với giai đoạn trước. Áp lực NIM suy giảm, CASA yếu đi và nợ xấu tăng trở lại khiến tăng trưởng không còn dễ dàng. Đây có thể là thay đổi đáng chú ý nhất của thị trường năm 2026: vai trò dẫn dắt đang dịch chuyển khỏi nhóm ngân hàng sang các ngành hưởng lợi từ chu kỳ công nghiệp, năng lượng và đầu tư công.

Ngay cả nhóm công nghệ cũng bắt đầu bị thị trường đánh giá khắt khe hơn. Dù FPT vẫn duy trì tăng trưởng hai chữ số, toàn ngành gần như đi ngang do ảnh hưởng từ SGT. Điều này phản ánh giai đoạn định giá “premium cho mọi doanh nghiệp công nghệ” có thể đã qua. Dòng tiền hiện quan tâm nhiều hơn tới chất lượng lợi nhuận, khả năng mở rộng quốc tế và sức bền dòng tiền thay vì chỉ kỳ vọng tăng trưởng doanh thu.

Nhìn rộng hơn, dữ liệu quý I cho thấy thị trường chứng khoán đang đổi cơ chế vận động. Nếu giai đoạn trước thiên về “đầu cơ theo sóng”, nơi chỉ cần dòng tiền lớn vào một nhóm ngành là mặt bằng cổ phiếu cùng tăng, thì năm 2026 có thể là giai đoạn định giá lại dựa trên chất lượng tăng trưởng thật. Khi lợi nhuận bắt đầu lan rộng nhưng không còn đồng đều, thị trường nhiều khả năng sẽ phân hóa sâu hơn giữa doanh nghiệp có nền tảng tài chính mạnh và nhóm tăng trưởng dựa nhiều vào đòn bẩy hoặc lợi nhuận bất thường.

Điều này cũng đồng nghĩa cơ hội lớn nhất có thể sẽ không nằm ở các cổ phiếu kéo chỉ số, mà ở nhóm doanh nghiệp đang bước vào chu kỳ tăng trưởng mới nhưng chưa được định giá đầy đủ. Trong bối cảnh đó, dòng tiền nhiều khả năng sẽ tiếp tục ưu tiên các doanh nghiệp hưởng lợi trực tiếp từ đầu tư công, năng lượng, công nghiệp hóa và phục hồi tiêu dùng. Đây có thể là lớp cổ phiếu quyết định hiệu suất thị trường trong phần còn lại của năm 2026, thay vì nhóm bluechip truyền thống như những chu kỳ trước.

Mạnh Huyền