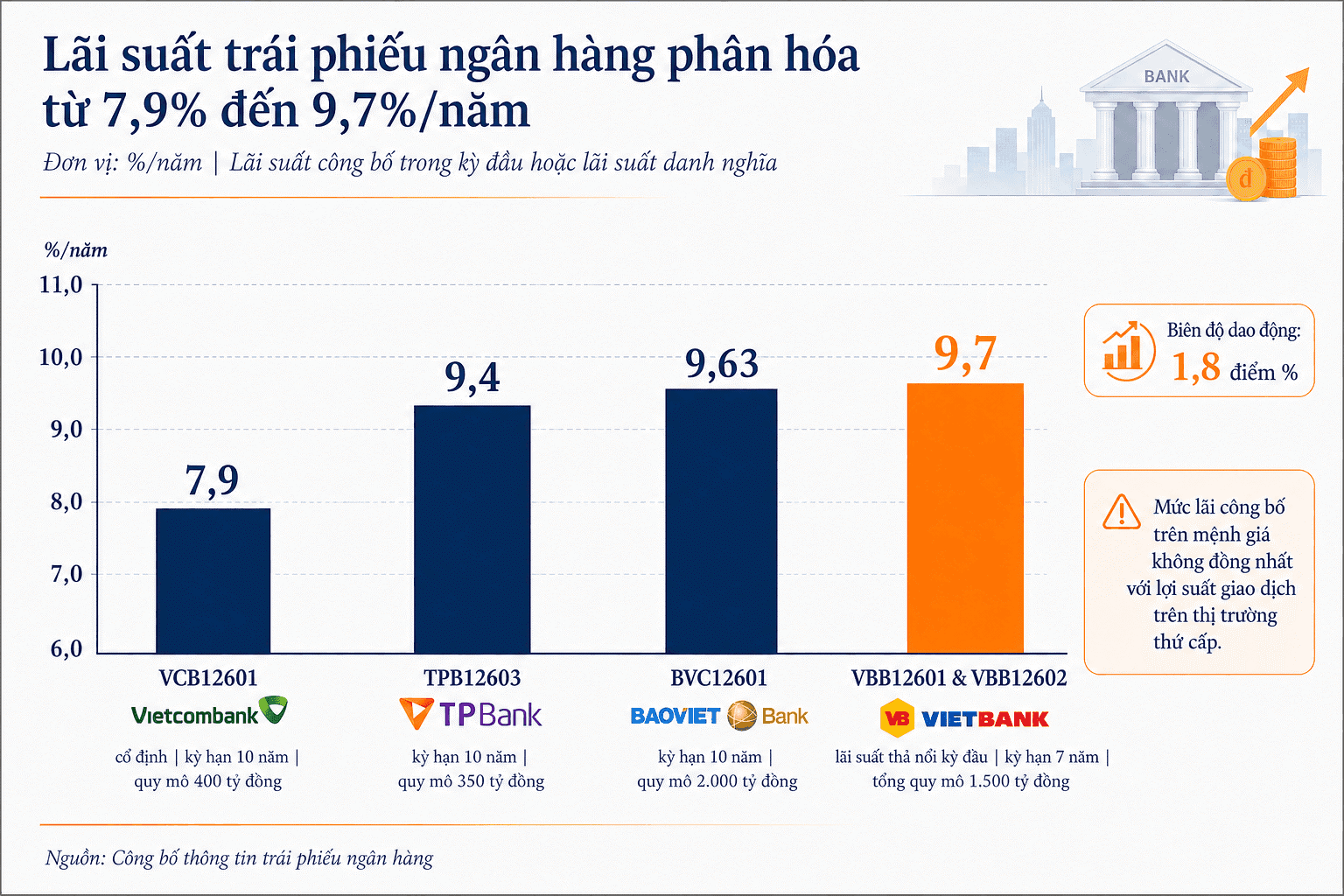

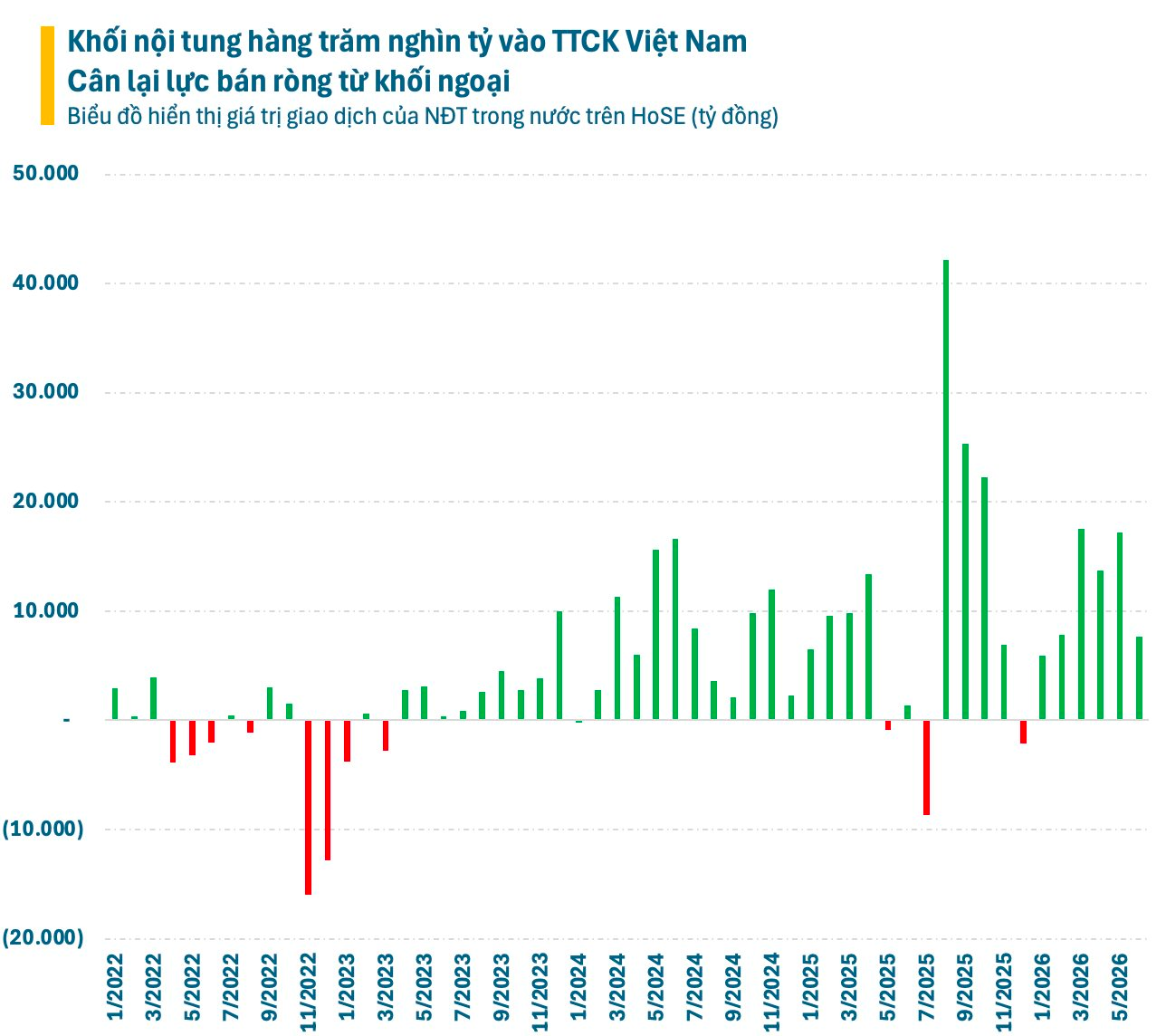

Khối nội tung hơn 280.000 tỷ đồng vào chứng khoán, áp đảo làn sóng bán ròng của khối ngoại

Trong bối cảnh nhà đầu tư nước ngoài liên tục rút vốn khỏi thị trường, dòng tiền trong nước đã trở thành lực đỡ quan trọng khi mua ròng hơn 280.000 tỷ đồng trên HoSE kể từ đầu năm 2022.

“Khối ngoại bán ròng” là cụm từ đã xuất hiện dày đặc trên thị trường chứng khoán Việt Nam trong nhiều năm trở lại đây. Tuy nhiên, phía sau áp lực rút vốn kéo dài của nhà đầu tư nước ngoài là sự trỗi dậy mạnh mẽ của dòng tiền trong nước, yếu tố đang ngày càng đóng vai trò quyết định đối với xu hướng của thị trường.

Khối ngoại giảm ảnh hưởng, kỳ vọng đảo chiều sau nâng hạng

Theo thống kê, từ đầu năm 2026 đến nay, nhà đầu tư trong nước đã mua ròng liên tục trên HoSE với tổng giá trị gần 70.000 tỷ đồng. Nếu tính từ đầu năm 2022, lượng vốn ròng mà khối nội đưa vào thị trường đã vượt 280.000 tỷ đồng. Con số này chưa bao gồm lượng tiền tham gia vào các đợt phát hành riêng lẻ, chào bán cổ phần hay IPO của doanh nghiệp.

Sự bùng nổ của dòng tiền nội bắt đầu từ giai đoạn hậu Covid-19, khi làn sóng nhà đầu tư mới gia nhập thị trường diễn ra mạnh mẽ. Kể từ đó, lực cầu từ nhà đầu tư cá nhân trong nước đã trở thành động lực chính giúp thị trường chứng khoán Việt Nam duy trì xu hướng tăng trưởng bất chấp áp lực bán ròng liên tiếp từ khối ngoại.

Ở chiều ngược lại, nhà đầu tư nước ngoài liên tục bán ròng trong nhiều năm qua, kéo tỷ trọng sở hữu trên thị trường chứng khoán Việt Nam xuống mức thấp nhất trong lịch sử, chỉ còn khoảng 12%.

So với giai đoạn trước, tác động của khối ngoại đến diễn biến chung của thị trường đã giảm đáng kể. Nếu như trước đây, các đợt bán ròng quy mô lớn thường gây áp lực mạnh lên chỉ số, thì hiện nay ảnh hưởng chủ yếu tập trung vào một số cổ phiếu riêng lẻ có tỷ lệ sở hữu nước ngoài cao.

Dù vậy, giới đầu tư vẫn kỳ vọng dòng vốn ngoại sẽ sớm quay trở lại sau khi FTSE Russell chính thức xác nhận nâng hạng thị trường chứng khoán Việt Nam. Đây được xem là cột mốc quan trọng có thể mở ra cơ hội thu hút thêm hàng tỷ USD từ các quỹ đầu tư toàn cầu trong những năm tới.

Bên cạnh câu chuyện nâng hạng, làn sóng IPO đang quay trở lại cũng được đánh giá là yếu tố có thể gia tăng sức hấp dẫn cho thị trường. Nhiều doanh nghiệp lớn trong các lĩnh vực bán lẻ, tài chính, tiêu dùng và vàng bạc được kỳ vọng sẽ niêm yết trong thời gian tới, giúp mở rộng quy mô cũng như nâng cao chất lượng hàng hóa trên sàn.

Theo ước tính của Dragon Capital, tổng giá trị các thương vụ IPO tại Việt Nam trong giai đoạn 2026 - 2028 có thể vượt 40 tỷ USD. Trong đó, nhiều doanh nghiệp được đánh giá sở hữu nền tảng tài chính tốt, khả năng sinh lời đã được kiểm chứng và tiêu chuẩn quản trị tiệm cận thông lệ quốc tế.

Sự xuất hiện của những doanh nghiệp mới được kỳ vọng sẽ giải quyết một trong những điểm nghẽn lớn của thị trường chứng khoán Việt Nam nhiều năm qua, đó là thiếu vắng các doanh nghiệp quy mô lớn ở những ngành nghề hấp dẫn.

Hơn 70% cổ phiếu đang ở vùng định giá thấp

Bên cạnh dòng tiền nội mạnh mẽ và triển vọng nâng hạng, định giá hấp dẫn cũng là một trong những yếu tố hỗ trợ quan trọng đối với thị trường chứng khoán Việt Nam.

Theo báo cáo mới đây của VinaCapital, mặc dù VN-Index đã vượt mốc 1.800 điểm và tiến sát vùng đỉnh lịch sử, hơn 70% số cổ phiếu trên thị trường hiện vẫn đang giao dịch dưới mức P/E 10 lần. Đây là vùng định giá thấp thường chỉ xuất hiện trong các giai đoạn khủng hoảng hoặc khi tâm lý nhà đầu tư ở trạng thái bi quan kéo dài.

Nguyên nhân chủ yếu đến từ đà tăng mạnh của nhóm cổ phiếu thuộc hệ sinh thái Vingroup, gồm Tập đoàn Vingroup (mã chứng khoán: VIC), Công ty CP Vinhomes (mã chứng khoán: VHM), Công ty CP Vincom Retail (mã chứng khoán: VRE) và Công ty CP Vinpearl (mã chứng khoán: VPL).

Hiện nhóm doanh nghiệp này chiếm gần 30% vốn hóa của VN-Index, khiến chỉ số chung phản ánh mặt bằng định giá cao hơn đáng kể so với phần lớn cổ phiếu còn lại trên thị trường.

Theo VinaCapital, nếu loại bỏ ảnh hưởng của nhóm Vingroup, phần còn lại của thị trường đang giao dịch ở mức P/E khoảng 10 lần trong khi tăng trưởng lợi nhuận dự kiến vẫn đạt khoảng 16%. Điều này cho thấy nhiều doanh nghiệp niêm yết vẫn đang sở hữu mức định giá hấp dẫn so với triển vọng tăng trưởng.

Ngoài ra, Việt Nam đang đẩy mạnh nhiều chương trình cải cách nhằm nâng cao hiệu quả hoạt động của doanh nghiệp Nhà nước, đáp ứng các tiêu chí nâng hạng thị trường và tháo gỡ các vướng mắc pháp lý đối với lĩnh vực bất động sản.

Theo VinaCapital, thị trường hiện vẫn chưa phản ánh đầy đủ những tác động tích cực từ các cải cách này. Khi thanh khoản được cải thiện, nhiều doanh nghiệp mới lên sàn, quá trình tái cơ cấu doanh nghiệp Nhà nước được thúc đẩy và các dự án bất động sản được khơi thông, thị trường chứng khoán có thể đón nhận thêm những động lực tăng trưởng mới trong trung và dài hạn.

Duy Khánh