Dầu WTI lần đầu vượt 100 USD/thùng kể từ 2022, rủi ro nguồn cung leo thang

Giá dầu thô Mỹ (WTI) lần đầu tiên đóng cửa trên mốc 100 USD/thùng kể từ tháng 7/2022, khi căng thẳng địa chính trị tại Trung Đông tiếp tục leo thang, làm gia tăng lo ngại gián đoạn nguồn cung toàn cầu.

Kết phiên 30/3, hợp đồng WTI giao tháng 5 tăng 3,25% lên 102,88 USD/thùng, trong khi dầu Brent tăng nhẹ lên 112,78 USD/thùng. Tính chung tháng 3, giá dầu Brent đã tăng khoảng 55% và WTI tăng hơn 53% – mức tăng mạnh nhất trong nhiều năm, phản ánh sự tái định giá rủi ro năng lượng trên quy mô toàn cầu.

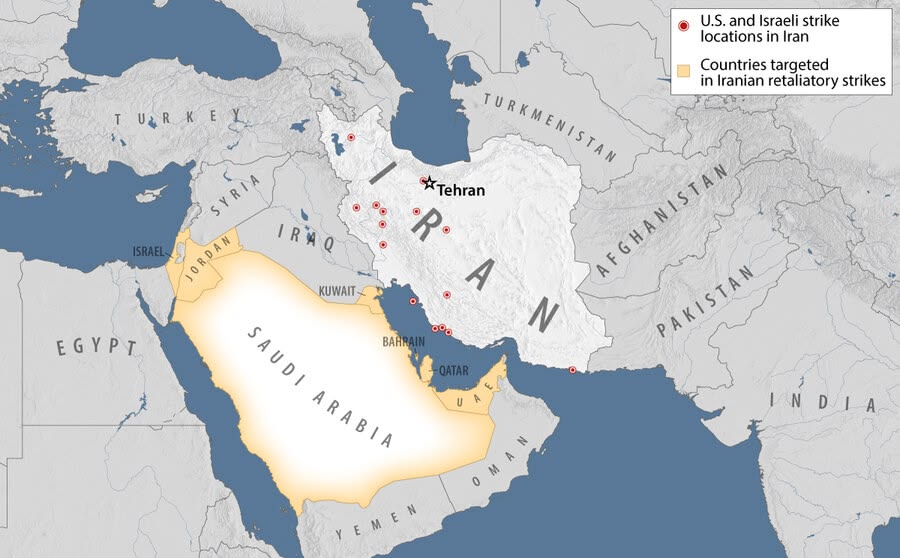

Động lực chính đến từ diễn biến xung đột Mỹ – Iran bước sang tuần thứ năm, với các tín hiệu leo thang liên tục. Tổng thống Mỹ Donald Trump cảnh báo sẽ phá hủy các giếng dầu, nhà máy điện và đảo Kharg nếu eo biển Hormuz không được mở lại, trong khi các cuộc tấn công tại khu vực tiếp tục lan rộng.

Theo ông Michael Haigh, Giám đốc nghiên cứu hàng hóa tại Societe Generale, nguy cơ gián đoạn tại các tuyến vận tải chiến lược như Bab el-Mandeb có thể khiến thị trường mất thêm 4–5 triệu thùng/ngày – một con số đủ để đẩy giá dầu lên mặt bằng cao hơn. Báo cáo của tổ chức này cũng cho rằng trong kịch bản gián đoạn kéo dài, giá dầu có thể tiến tới mốc 150 USD/thùng trong tháng 4.

Không chỉ eo biển Hormuz, các điểm nghẽn khác trong chuỗi cung ứng năng lượng toàn cầu cũng đang trở nên dễ tổn thương. Hoạt động của lực lượng Houthi tại Yemen và rủi ro phong tỏa tuyến hàng hải qua Biển Đỏ – kênh đào Suez đang làm gia tăng áp lực lên thương mại và logistics toàn cầu.

Ở góc độ thị trường, ông Ed Yardeni, Chủ tịch Yardeni Research, cho rằng nhà đầu tư đang bắt đầu phản ánh kịch bản “giá dầu cao trong thời gian dài”, kéo theo rủi ro lãi suất duy trì ở mức cao và gia tăng áp lực lên tăng trưởng kinh tế.

Trong khi đó, chiến lược gia David Roche cảnh báo khả năng Mỹ can dự sâu hơn, bao gồm việc kiểm soát các trung tâm xuất khẩu dầu của Iran, có thể làm gián đoạn nghiêm trọng dòng chảy năng lượng, nhưng đồng thời cũng làm gia tăng nguy cơ leo thang toàn diện trong khu vực.

Diễn biến hiện tại cho thấy thị trường dầu mỏ không chỉ phản ứng với cung – cầu thực tế, mà còn đang định giá mạnh yếu tố địa chính trị. Khi các điểm nghẽn chiến lược chưa được giải tỏa, mặt bằng giá dầu cao có thể chưa phải là đỉnh cuối cùng.

Trong ngắn hạn, xu hướng giá dầu nhiều khả năng vẫn chịu chi phối bởi rủi ro gián đoạn nguồn cung, thay vì các yếu tố cơ bản truyền thống. Và trong bối cảnh đó, mỗi diễn biến địa chính trị đều có thể trở thành chất xúc tác cho những biến động lớn tiếp theo.

Vương Anh