Cú sốc năng lượng đẩy kinh tế châu Âu tới sát ngưỡng đình trệ

Khủng hoảng khí đốt quay trở lại trong bối cảnh xung đột Trung Đông leo thang đang đặt kinh tế châu Âu trước nguy cơ đình trệ, khi giá năng lượng tăng mạnh, nguồn cung LNG bị gián đoạn và áp lực lạm phát gia tăng.

Rủi ro lớn nhất đến từ việc gián đoạn nguồn cung LNG toàn cầu sau các cuộc tấn công vào khu phức hợp Ras Laffan của Qatar – nơi chiếm khoảng 20% sản lượng LNG thế giới. Thiệt hại tại cơ sở này có thể ảnh hưởng đến xuất khẩu trong nhiều năm, trong khi hoạt động vận chuyển qua vùng Vịnh bị gián đoạn khiến tàu khó rời cảng.

Dù Qatar chỉ chiếm khoảng 4–9% nguồn cung LNG cho EU, tác động lan tỏa là đáng kể khi châu Á – khu vực tiêu thụ tới 80% sản lượng của QatarEnergy – gia tăng cạnh tranh đối với các lô hàng LNG giao ngay. Điều này đẩy châu Âu vào thế bất lợi trong việc đảm bảo nguồn cung.

Các nguồn thay thế cũng không còn nhiều dư địa. Na Uy – nhà cung cấp khí đốt lớn nhất châu Âu với hơn 1/3 thị phần – không có công suất dự phòng để tăng thêm sản lượng trong ngắn hạn. Mỹ, nguồn LNG lớn nhất của EU với khoảng 25% thị phần, cũng đang vận hành gần hết công suất, trong khi giá khí đốt nội địa tăng khiến áp lực hạn chế xuất khẩu gia tăng.

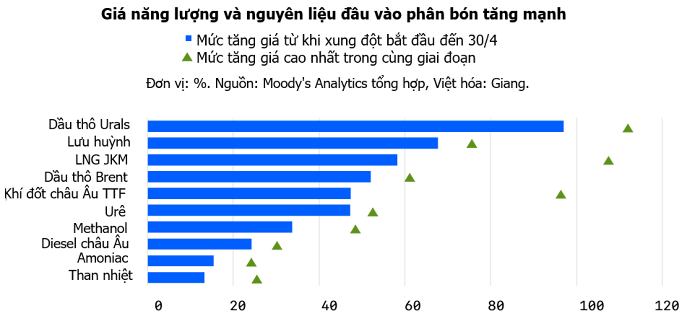

Giá năng lượng vì vậy leo thang trở lại. Giá khí đốt bán buôn tại châu Âu đã tăng gấp đôi kể từ cuối tháng 2, với hợp đồng kỳ hạn tại Hà Lan có thời điểm chạm 74 euro/MWh – mức cao nhất kể từ đầu năm 2023. Giá dầu cũng tăng khoảng hai phần ba từ đầu năm, kéo theo chi phí nhiên liệu leo thang. Giá xăng tại EU đã tăng hơn 10%, trong khi dầu diesel tăng trên 20%, trực tiếp làm giảm sức mua và gia tăng chi phí sản xuất.

Các chỉ báo kinh tế cho thấy đà tăng trưởng đang chững lại rõ rệt. Chỉ số PMI tổng hợp của khu vực đồng euro giảm xuống 50,5 trong tháng 3 từ mức 51,9 của tháng trước, chạm mức thấp nhất trong 10 tháng và tiệm cận ngưỡng suy giảm. Chi phí đầu vào tăng lên mức cao nhất hơn 3 năm, trong khi chuỗi cung ứng bị gián đoạn nghiêm trọng nhất kể từ giữa năm 2022.

Áp lực chi phí thể hiện rõ khi chỉ số giá sản xuất tăng mạnh từ 58,0 lên 68,6, còn thời gian giao hàng tiếp tục kéo dài. Tăng trưởng toàn khu vực hiện chỉ quanh mức 1%, cho thấy dư địa chống chịu rất hạn chế. Một số nền kinh tế như Áo, Phần Lan và Bồ Đào Nha đã phải hạ dự báo tăng trưởng, trong khi niềm tin tiêu dùng giảm xuống mức thấp nhất kể từ cuối năm 2023.

Trong bối cảnh đó, thị trường kỳ vọng Ngân hàng Trung ương châu Âu sẽ tiếp tục thắt chặt chính sách tiền tệ để kiểm soát lạm phát, vốn có thể lên ít nhất 2,6% ngay cả trong kịch bản tích cực. Việc lãi suất tăng kéo theo chi phí vay vốn cao hơn, đặc biệt trong lĩnh vực nhà ở, làm giảm thu nhập khả dụng và sức mua của người dân.

Cú sốc năng lượng hiện tại một lần nữa phơi bày điểm yếu cấu trúc của kinh tế khu vực đồng euro, đặc biệt là sự phụ thuộc lớn vào năng lượng nhập khẩu. Dù EU đã giảm tỷ trọng khí đốt từ Nga từ hơn 40% xuống còn khoảng 13% và đặt mục tiêu chấm dứt hoàn toàn vào năm 2027, việc tìm kiếm nguồn thay thế ổn định vẫn là bài toán chưa có lời giải.

Trong bối cảnh nguồn cung bị siết chặt và giá năng lượng duy trì ở mức cao, nguy cơ “đình trệ kèm lạm phát” đang hiện hữu rõ ràng hơn bao giờ hết đối với kinh tế châu Âu.

Vương Anh