Ngân hàng bắt đầu “ngấm đòn” từ cuộc đua lãi suất

Cuộc đua lãi suất kéo dài từ cuối năm 2025 đang để lại dấu ấn rõ nét lên báo cáo tài chính ngành ngân hàng. Không ít nhà băng ghi nhận chi phí trả lãi tiền gửi tăng mạnh hơn nhiều so với tăng trưởng huy động, phản ánh áp lực vốn ngày càng lớn.

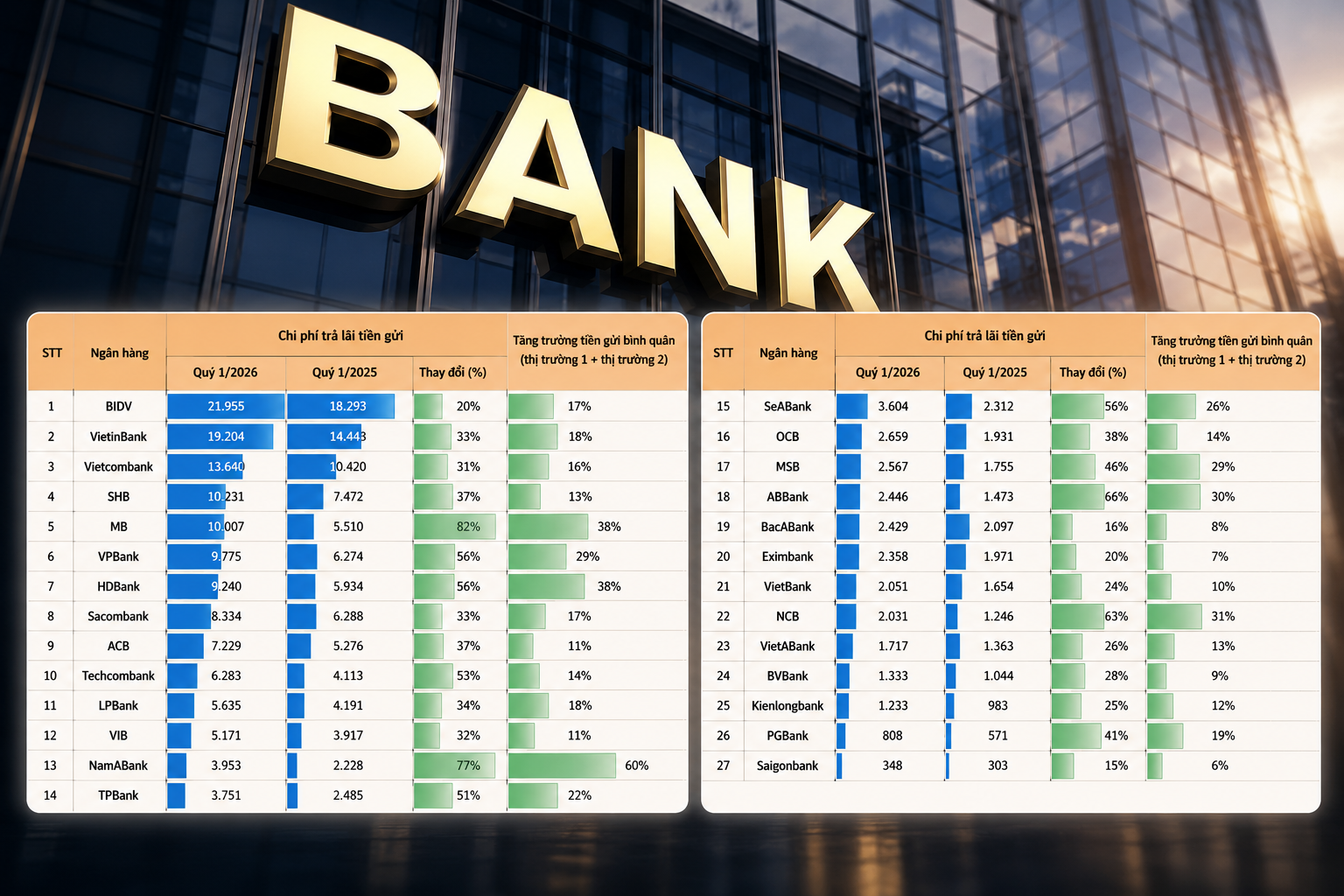

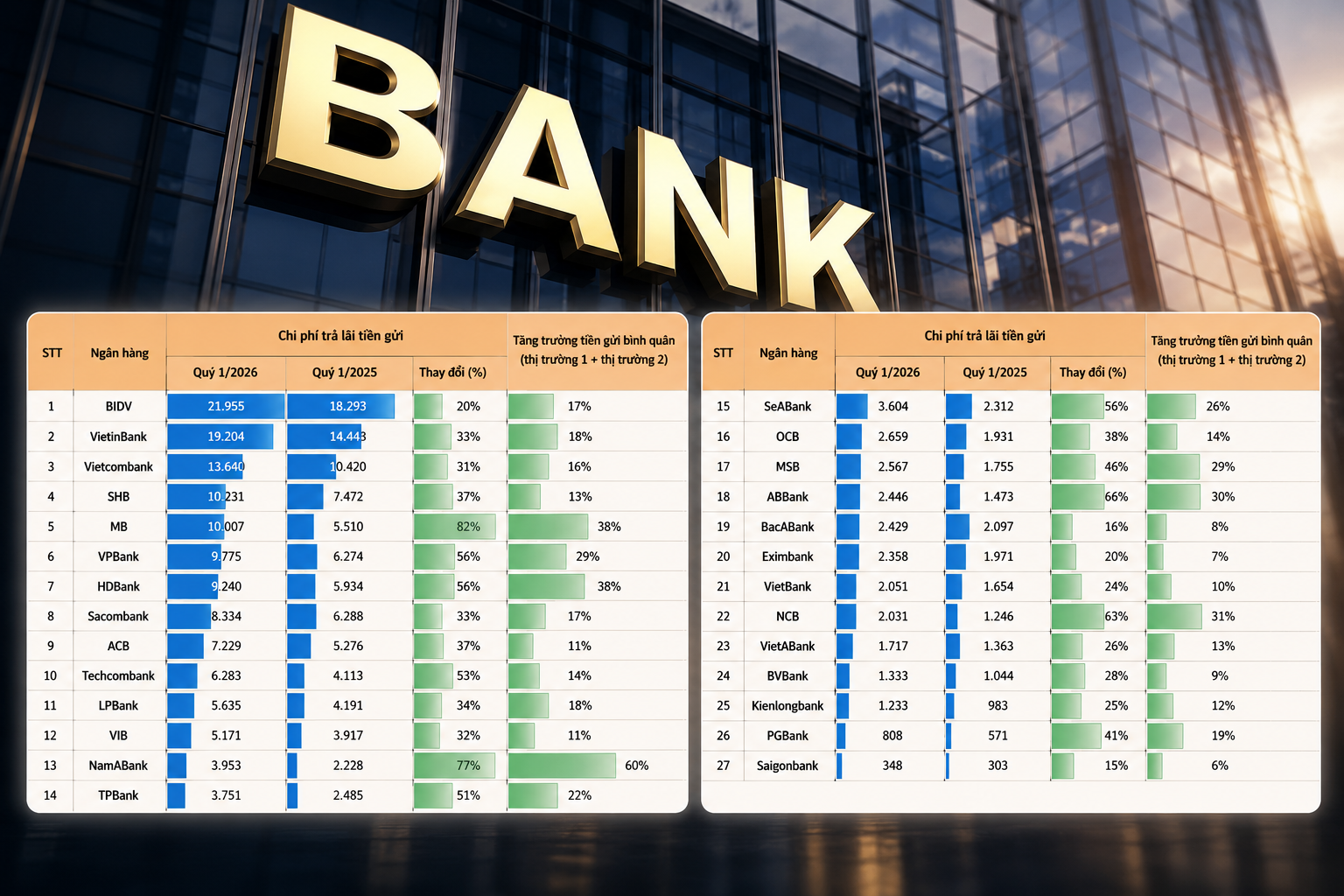

Dữ liệu từ 27 ngân hàng niêm yết cho thấy chi phí trả lãi tiền gửi trong quý I/2026 tăng mạnh trên diện rộng. BIDV tiếp tục là ngân hàng chi nhiều nhất hệ thống với gần 21.955 tỷ đồng tiền lãi trả cho người gửi tiền chỉ trong ba tháng, tương đương khoảng 244 tỷ đồng mỗi ngày và tăng 20% so với cùng kỳ. VietinBank ghi nhận hơn 19.204 tỷ đồng, tăng 33%; Vietcombank tăng 31%; còn SHB vượt 10.231 tỷ đồng, tăng 37%.

Điểm đáng chú ý hơn nằm ở nhóm ngân hàng tư nhân. MB ghi nhận chi phí lãi tiền gửi vượt 10.000 tỷ đồng trong quý I, tăng tới 82% — mức tăng mạnh nhất trong nhóm ngân hàng lớn. VPBank và HDBank cùng tăng khoảng 56%, Techcombank tăng 53%, trong khi ACB và Sacombank đều tăng hơn 30%.

Nhưng con số đáng chú ý nhất không nằm ở quy mô tuyệt đối, mà ở độ “vênh” giữa tăng trưởng huy động và tốc độ tăng chi phí vốn. Về lý thuyết, chi phí lãi tăng cùng nhịp với tăng trưởng tiền gửi là diễn biến bình thường. Tuy nhiên, khi chi phí tăng nhanh hơn rất nhiều so với quy mô huy động, điều đó cho thấy ngân hàng đang phải trả lãi suất cao hơn để giữ và hút dòng tiền.

MB là trường hợp điển hình. Tiền gửi bình quân chỉ tăng khoảng 38%, nhưng chi phí trả lãi tăng tới 82%, phản ánh áp lực giá vốn tăng mạnh. Techcombank thậm chí gây chú ý hơn khi tiền gửi bình quân chỉ tăng 14% nhưng chi phí lãi tăng tới 53% — mức chênh lệch khoảng 39 điểm phần trăm. Đây là diễn biến đáng chú ý với ngân hàng vốn nhiều năm thuộc nhóm có CASA cao nhất hệ thống.

Xu hướng này cho thấy lợi thế vốn giá rẻ của nhiều ngân hàng đang suy giảm đáng kể khi cuộc đua huy động kéo dài. Trong bối cảnh tín dụng tăng nhanh hơn huy động, các ngân hàng buộc phải nâng lãi suất để giữ chân dòng tiền, đặc biệt ở kỳ hạn từ 6-12 tháng trở lên. Từ cuối năm 2025, nhiều ngân hàng đã niêm yết lãi suất 6-7%/năm ở kỳ hạn dài, thậm chí 8,5-9%/năm với các khoản tiền gửi lớn.

Áp lực còn đến từ thị trường liên ngân hàng — nơi vốn từng được xem là nguồn hỗ trợ thanh khoản giá rẻ. Trong quý I/2026, lãi suất VND liên ngân hàng nhiều thời điểm tăng vọt lên gần 20%/năm ở kỳ hạn qua đêm và thường xuyên neo quanh 5%/năm, cao hơn nhiều so với cùng kỳ năm trước. Điều này khiến nhiều ngân hàng rơi vào trạng thái chịu sức ép đồng thời ở cả thị trường huy động dân cư lẫn thị trường liên ngân hàng.

Đây cũng là lý do Ngân hàng Nhà nước phải tổ chức cuộc họp ngày 9/4 với các ngân hàng thương mại để yêu cầu giảm lãi suất huy động và cho vay. Sau cuộc họp, hàng loạt ngân hàng đã điều chỉnh giảm lãi suất từ 0,05-1%/năm, chủ yếu ở kỳ hạn dài và kênh online.

Tuy nhiên, giới phân tích cho rằng áp lực vốn chưa thực sự biến mất. Theo VCBS, tăng trưởng tín dụng vẫn duy trì cao hơn huy động trong thời gian dài, trong khi nhu cầu vốn trung và dài hạn tăng mạnh do các dự án hạ tầng lớn được triển khai. Đồng thời, áp lực tỷ giá cũng khiến nhà điều hành phải duy trì chênh lệch lãi suất VND-USD ở mức đủ hấp dẫn để giữ ổn định dòng vốn.

Điều này đồng nghĩa bài toán của ngành ngân hàng hiện không còn đơn thuần là tăng trưởng tín dụng, mà là cân bằng giữa thanh khoản, chi phí vốn và ổn định lãi suất. Trong bối cảnh dư địa chính sách tiền tệ ngày càng hạn chế, cuộc đua huy động vốn thời gian qua có thể chỉ mới bắt đầu để lại tác động rõ rệt lên lợi nhuận của hệ thống ngân hàng trong các quý tới.

Mạnh Huyền