Cổ phiếu xây dựng đồng loạt tăng mạnh, dòng tiền đặt cược vào đầu tư công

VCG, FCN, HHV, LCG hay C4G đồng loạt tăng giá trong phiên 29/6, trái ngược với diễn biến điều chỉnh của thị trường chung. Đà tăng cho thấy giới đầu tư đang kỳ vọng nửa cuối năm sẽ là giai đoạn tăng tốc của đầu tư công và nhóm doanh nghiệp xây dựng.

Trong khi VN-Index giảm 18 điểm, nhóm cổ phiếu xây dựng và đầu tư công lại trở thành điểm sáng của thị trường. Diễn biến trái chiều này cho thấy dòng tiền đang đặt cược vào khả năng tăng tốc giải ngân vốn đầu tư công trong nửa cuối năm, sau hàng loạt động thái quyết liệt từ Chính phủ.

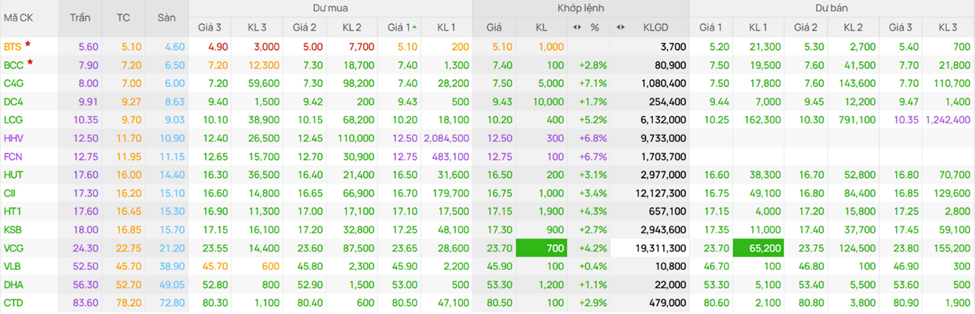

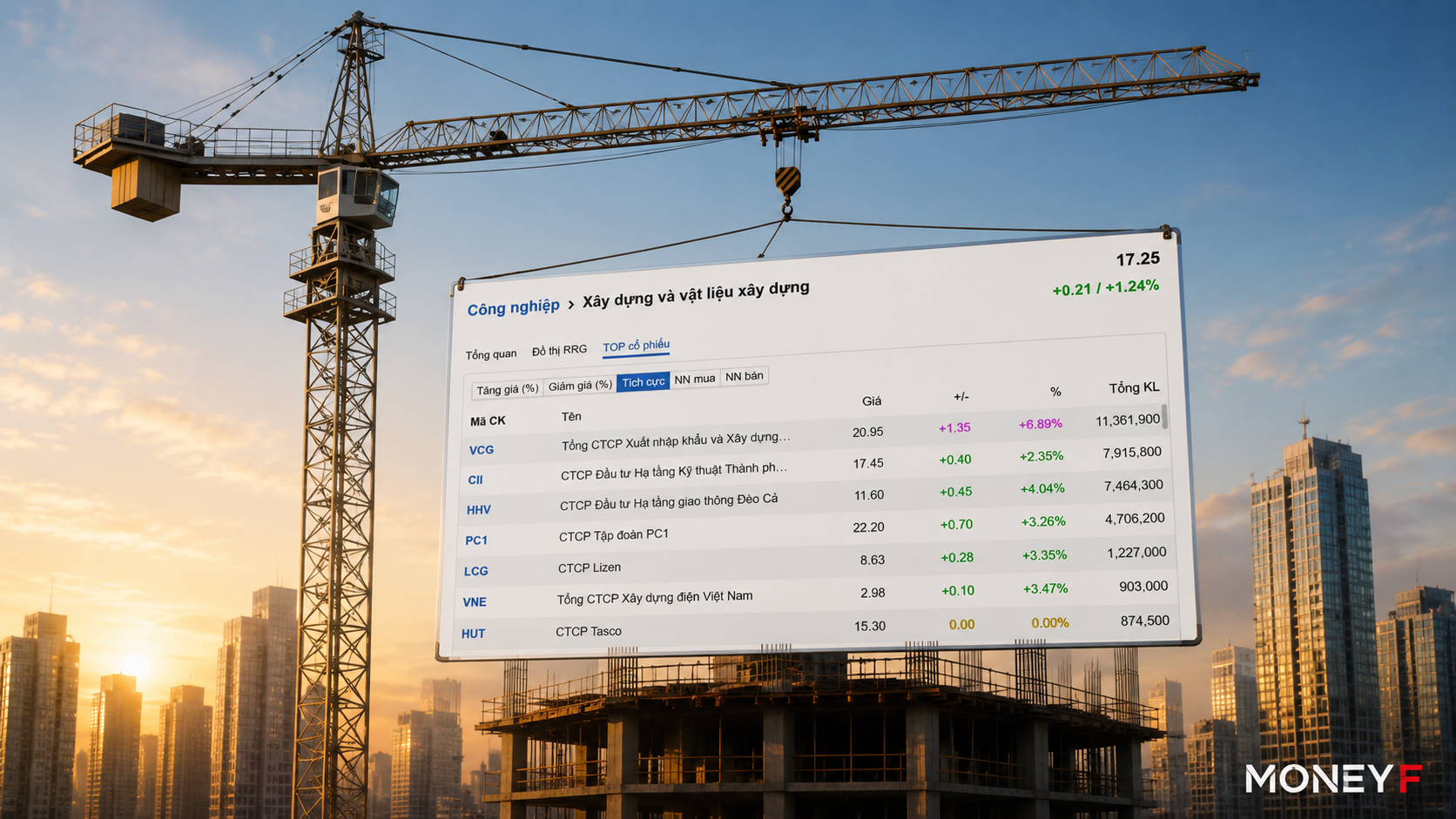

Kết thúc phiên 29/6, VCG tăng kịch biên độ 6,9%, FCN tăng 5,1%, HHV tăng 4%, LCG tăng 3,4%, C4G tăng 3%, DPG và CII cùng tăng khoảng 2,4%. Dòng tiền tập trung vào nhóm doanh nghiệp xây dựng hạ tầng bất chấp áp lực điều chỉnh của thị trường chung.

Chất xúc tác đến từ các quyết sách mới liên quan đến đầu tư công. Sau Quyết định 1129/QĐ-TTg về chấm điểm kết quả giải ngân của các bộ, ngành và địa phương, Chính phủ tiếp tục ban hành Nghị quyết 168/NQ-CP yêu cầu giải ngân 100% kế hoạch vốn đầu tư công năm 2026, đồng thời xây dựng kịch bản giải ngân theo từng tuần, từng tháng và gắn trách nhiệm trực tiếp với người đứng đầu.

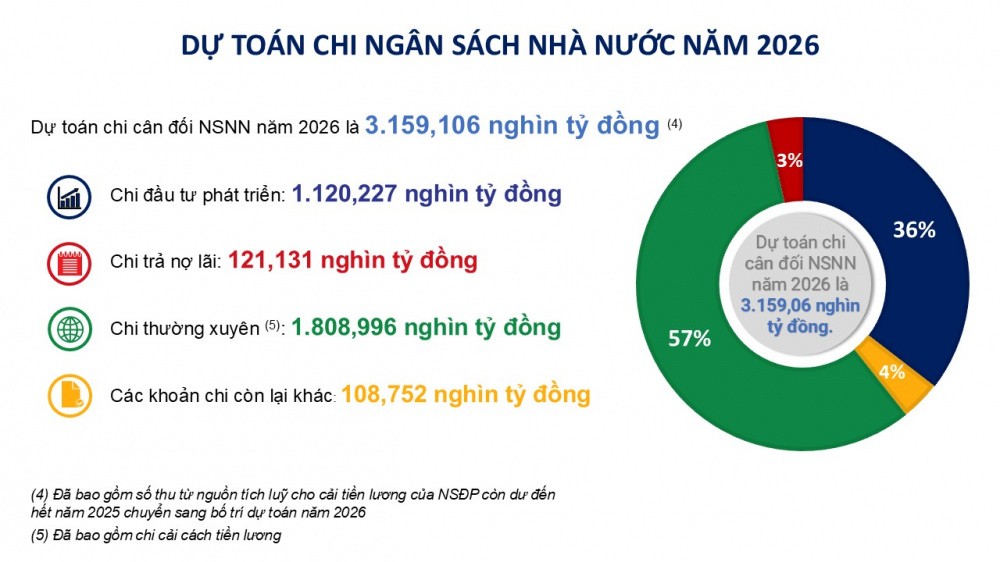

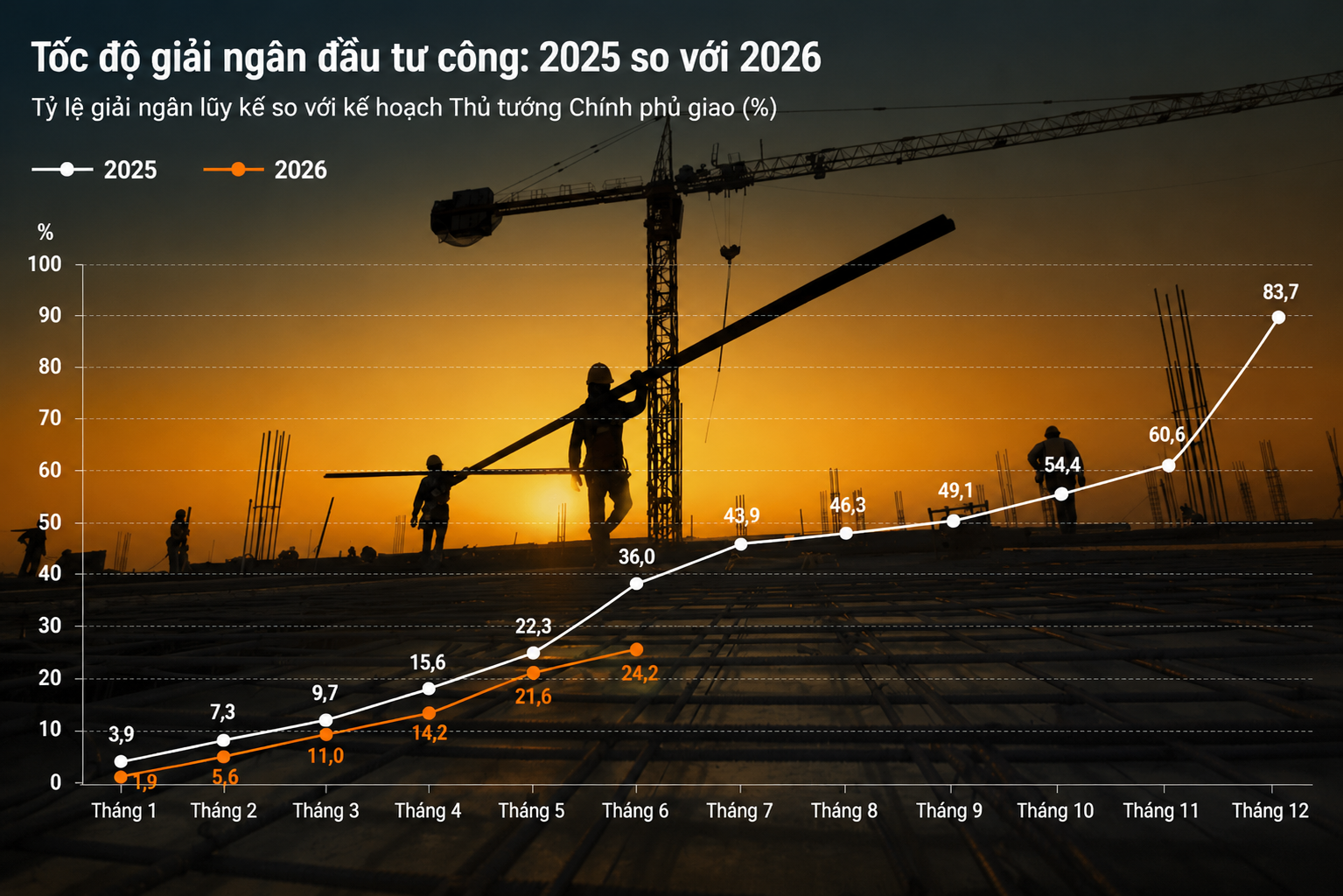

Thông điệp này đặc biệt đáng chú ý khi tiến độ giải ngân hiện vẫn còn khá thấp. Đến giữa tháng 6, vốn đầu tư công mới đạt khoảng 188.832 tỷ đồng, tương đương 20,5% kế hoạch năm. Điều đó đồng nghĩa khoảng 824.600 tỷ đồng sẽ phải được giải ngân trong nửa cuối năm nếu hoàn thành mục tiêu Chính phủ đề ra.

Đối với thị trường chứng khoán, điều nhà đầu tư quan tâm không chỉ là quy mô vốn, mà là khả năng dòng tiền đầu tư công thực sự được đưa vào nền kinh tế. Nếu tiến độ được cải thiện, các doanh nghiệp xây dựng, hạ tầng, vật liệu và tư vấn thiết kế sẽ là nhóm hưởng lợi đầu tiên thông qua lượng công việc và doanh thu mới.

Tuy nhiên, triển vọng này vẫn đi kèm không ít thách thức. Theo Chứng khoán ACB (ACBS), ba nút thắt lớn nhất hiện nay là giá vật liệu xây dựng tăng cao, công tác giải phóng mặt bằng còn chậm và thủ tục đầu tư kéo dài. Đây đều là những yếu tố có thể khiến tiến độ giải ngân chưa đạt kỳ vọng dù nguồn vốn đã được bố trí.

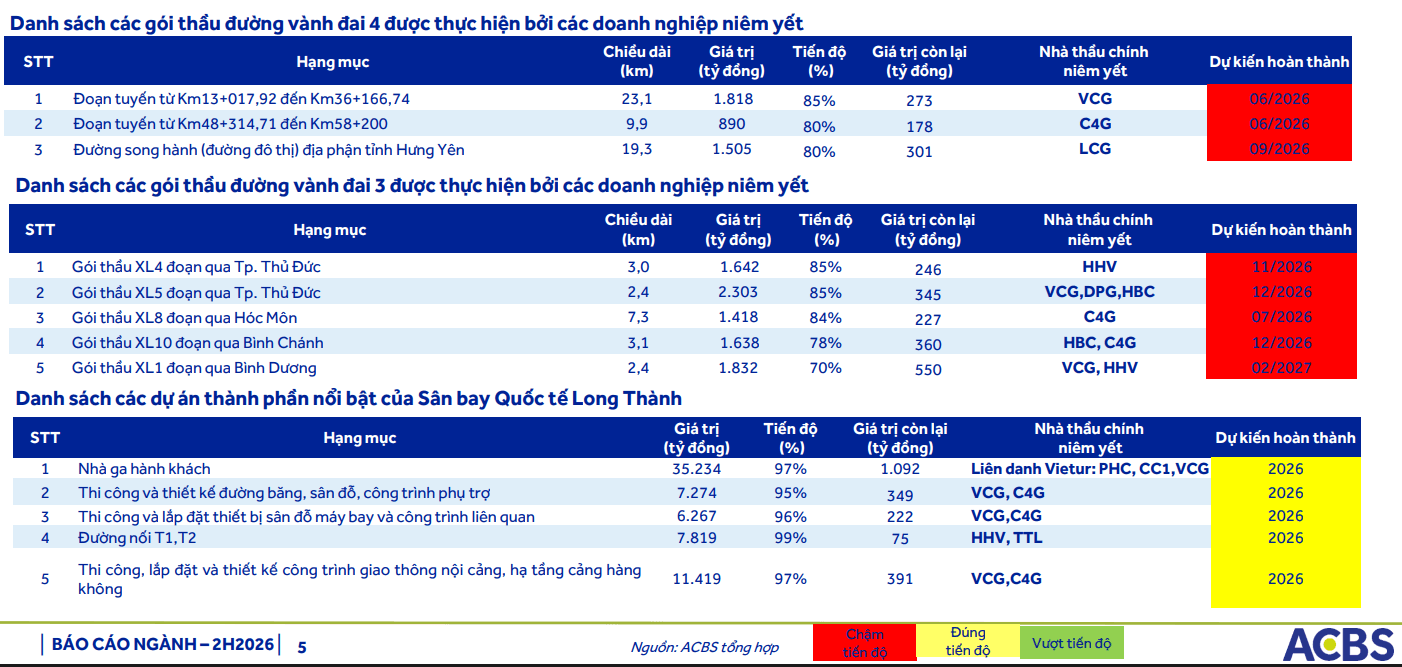

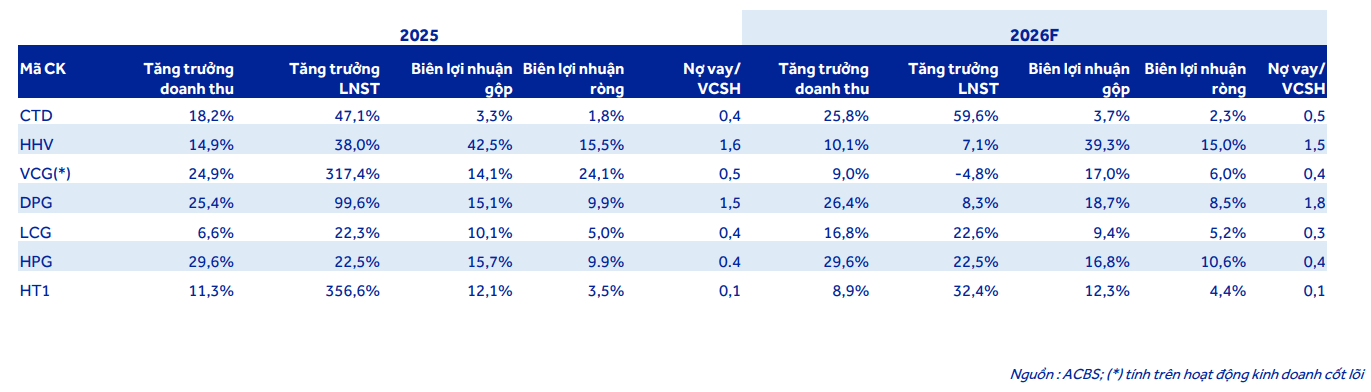

Dù vậy, ACBS vẫn duy trì đánh giá tích cực đối với triển vọng trung hạn của ngành. Nhiều doanh nghiệp như VCG, HHV, DPG, LCG và CTD đang sở hữu lượng hợp đồng đã ký (backlog) tương đương khoảng 2-3 lần doanh thu xây lắp năm 2025, tạo nền tảng doanh thu cho giai đoạn 2026-2027.

Bên cạnh đó, các dự án quy mô lớn như tuyến đường sắt Lào Cai - Hà Nội - Hải Phòng, đường sắt tốc độ cao Bắc - Nam cùng mạng lưới cao tốc tiếp tục mở rộng được kỳ vọng sẽ bổ sung nguồn việc mới cho các nhà thầu, qua đó bù đắp phần nào áp lực từ chi phí vật liệu và tiến độ thi công.

Diễn biến của phiên 29/6 cho thấy dòng tiền đang phản ứng trước kỳ vọng nhiều hơn là kết quả đã hiện hữu. Việc nhóm cổ phiếu xây dựng có duy trì được đà tăng hay không sẽ phụ thuộc vào tốc độ hiện thực hóa các cam kết giải ngân trong những tháng tới, thay vì chỉ dừng lại ở các thông điệp chính sách.

Mạnh Huyền