Ba động lực giúp Masan hướng tới lợi nhuận hơn 5.100 tỷ đồng, MSN còn dư địa tăng gần 23%

Tiêu dùng phục hồi, WinRural mở rộng độ phủ và giá vonfram neo cao đang tạo ba động lực tăng trưởng cho Masan trong năm 2026. Theo Mirae Asset, triển vọng này có thể đưa lợi nhuận sau thuế vượt 5.100 tỷ đồng và hỗ trợ MSN duy trì dư địa tăng gần 23%.

Sau nhiều năm tăng trưởng dựa vào tiêu dùng và bán lẻ, Masan (MSN) đang có thêm một động lực lợi nhuận mới từ mảng vật liệu công nghệ cao khi giá vonfram tăng mạnh trên thị trường thế giới. Theo Chứng khoán Mirae Asset, sự cộng hưởng giữa ba trụ cột gồm tiêu dùng, bán lẻ và khai khoáng có thể đưa lợi nhuận của tập đoàn vượt mốc 5.100 tỷ đồng trong năm 2026.

Theo báo cáo phân tích mới công bố, Mirae Asset duy trì quan điểm tích cực với MSN nhờ sự phục hồi của tiêu dùng nội địa, tốc độ mở rộng của hệ thống WinCommerce và triển vọng khả quan của Masan High-Tech Materials (MSR) trong bối cảnh giá vonfram tiếp tục duy trì ở vùng cao.

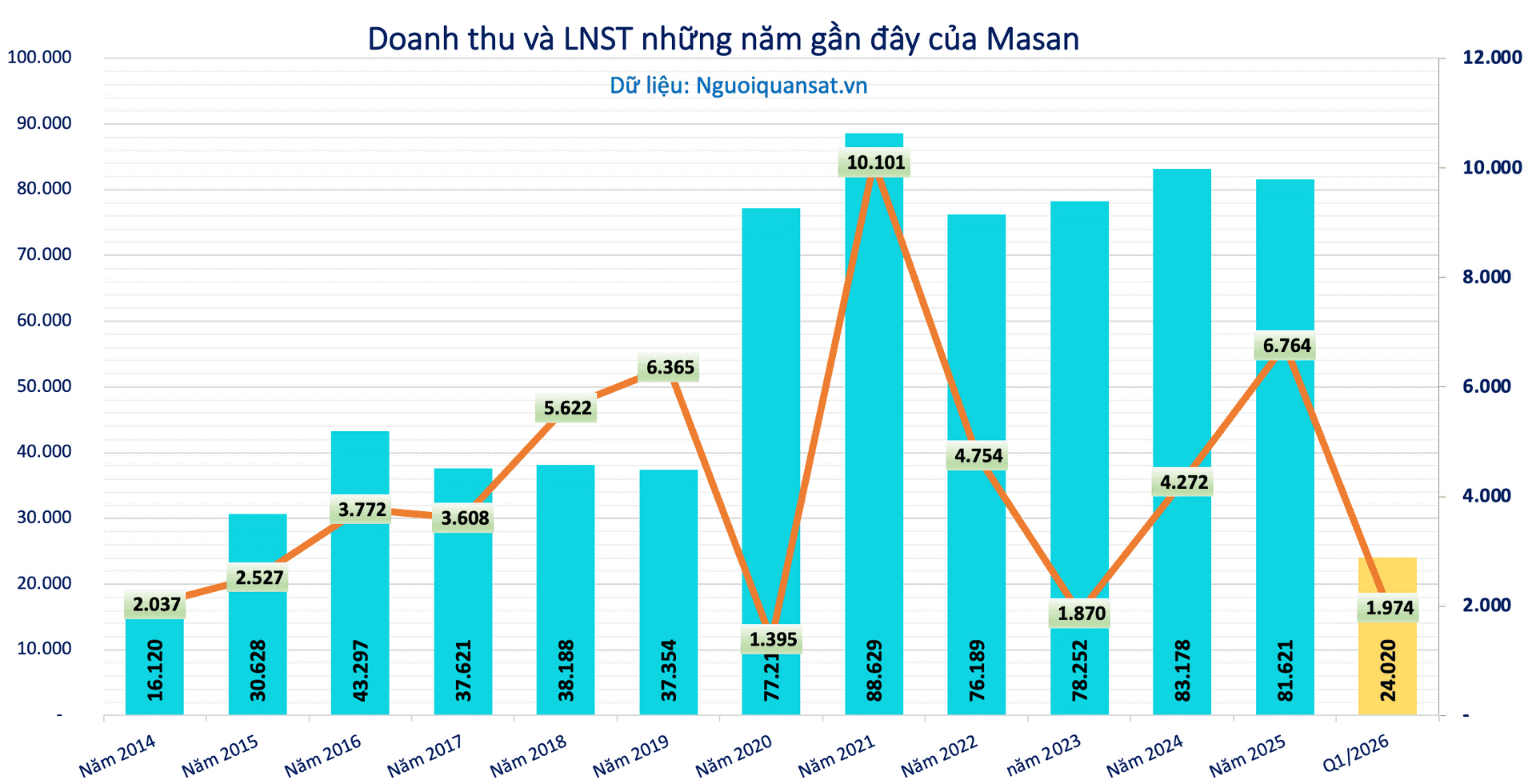

Kết thúc quý I/2026, Masan ghi nhận doanh thu thuần 24.020 tỷ đồng, tăng 27,1% so với cùng kỳ. Lợi nhuận sau thuế đạt 1.973 tỷ đồng, tăng 101%, trong khi lợi nhuận sau lợi ích cổ đông thiểu số đạt 1.246 tỷ đồng, tăng tới 216,6%, vượt kỳ vọng nhờ hầu hết các mảng kinh doanh đều cải thiện.

Động lực tăng trưởng tiếp tục đến từ mảng tiêu dùng - bán lẻ. Trong quý đầu năm, doanh thu WinCommerce tăng 29,4%, Masan Consumer Holdings tăng 13,1%, Masan MEATLife tăng 19,8%, còn Phúc Long Heritage tăng 33%. Theo Mirae Asset, sức mua trong nước đang hồi phục rõ nét sau khi tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng 5 tháng đầu năm tăng 11,2%.

Một điểm đáng chú ý là mô hình WinRural tiếp tục mở rộng độ phủ tại khu vực nông thôn. WinCommerce đã mở thêm 225 cửa hàng theo mô hình này và phần lớn đạt điểm hòa vốn EBITDA ngay trong quý đầu tiên. Mirae Asset cho rằng chiến lược giá cạnh tranh cùng mạng lưới phủ sâu sẽ giúp WinRural trở thành động lực tăng trưởng mới trong giai đoạn tiêu dùng phục hồi.

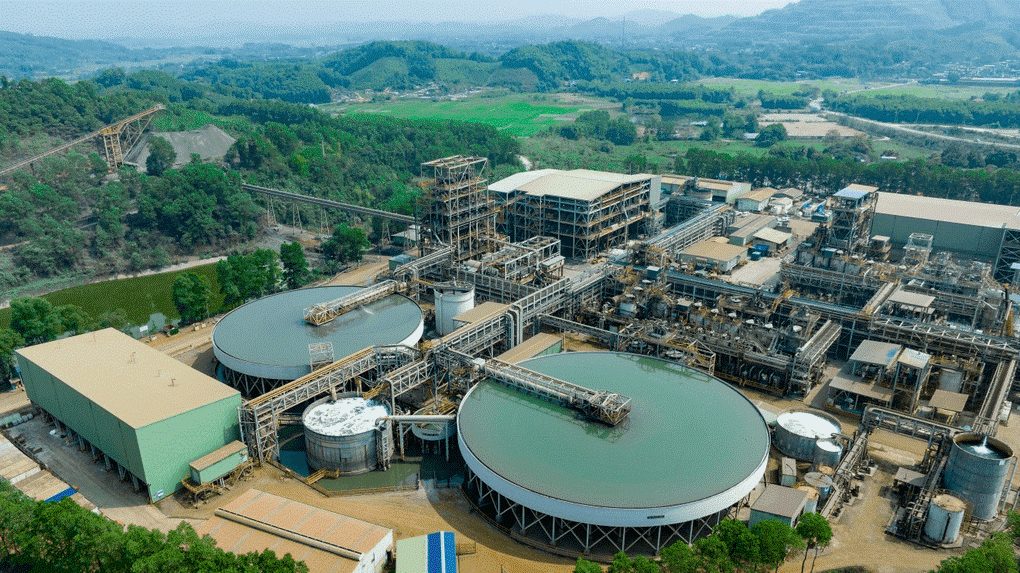

Nếu tiêu dùng là trụ cột quen thuộc của Masan thì vonfram đang nổi lên như "ngôi sao mới" trong bức tranh lợi nhuận năm nay. Theo Fastmarkets, đến cuối tháng 3, giá APT tại châu Âu đã tăng hơn 220% từ đầu năm, vượt 3.150 USD/mtu, trong khi giá nội địa Trung Quốc tăng 121% sau khi nước này siết nguồn cung xuất khẩu vonfram.

Diễn biến này tạo lợi thế đáng kể cho Masan High-Tech Materials. Sau khi chuyển nhượng mảng chế biến sâu H.C. Starck cho Mitsubishi Materials vào năm 2024, doanh nghiệp đã ký hợp đồng bao tiêu dài hạn với đối tác Nhật Bản, giúp bảo đảm đầu ra cho các sản phẩm trung nguồn như APT và tungsten oxide trong bối cảnh giá bán duy trì ở mức cao.

Nhờ đó, Masan High-Tech Materials ghi nhận doanh thu quý I tăng tới 115% và chuyển từ thua lỗ sang mức lợi nhuận kỷ lục. Mirae Asset cho rằng đây sẽ tiếp tục là một trong những động lực cải thiện lợi nhuận quan trọng của Masan trong năm 2026 nếu mặt bằng giá vonfram vẫn được duy trì.

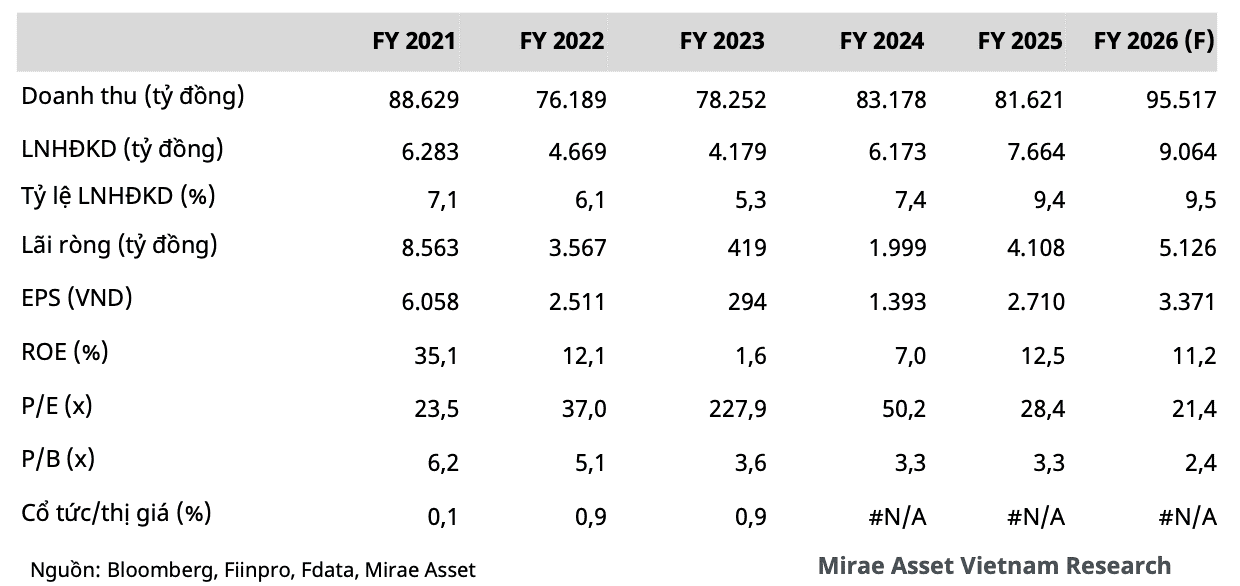

Trên cơ sở đó, Mirae Asset dự báo doanh thu thuần năm 2026 của Masan đạt khoảng 95.517 tỷ đồng, tăng 17% so với năm trước. Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số được kỳ vọng đạt 5.126 tỷ đồng, tăng 24,8%.

Trong cơ cấu doanh thu, WinCommerce được dự báo đạt 44.826 tỷ đồng, tăng 15%; Masan Consumer Holdings tăng 11%; Masan MEATLife tăng 9%. Đáng chú ý, Masan High-Tech Materials được kỳ vọng đạt 13.025 tỷ đồng doanh thu, tăng khoảng 75%, chủ yếu nhờ giá APT tiếp tục neo ở vùng cao.

Theo Mirae Asset, quá trình giảm đòn bẩy tài chính cũng đang tạo dư địa cải thiện biên lợi nhuận khi chi phí lãi vay giảm dần. Điều này giúp tăng trưởng lợi nhuận không chỉ đến từ doanh thu mà còn từ hiệu quả hoạt động của toàn hệ sinh thái.

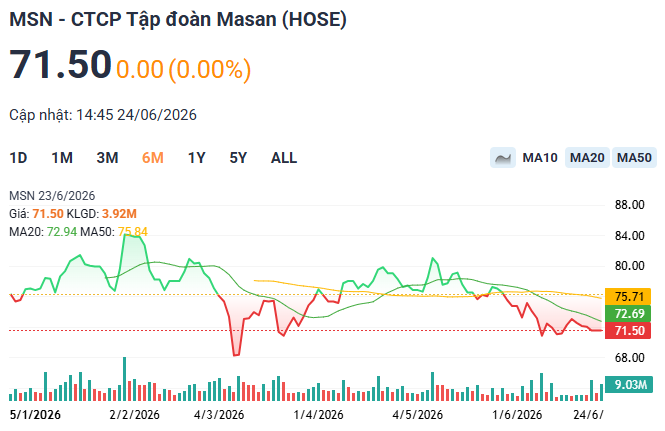

Ở góc độ định giá, EPS forward năm 2026 của MSN được dự báo đạt 3.371 đồng/cổ phiếu, tương ứng P/E forward khoảng 21,4 lần, thấp hơn mức trung bình 5 năm gần đây. Mirae Asset vì vậy đưa ra giá mục tiêu 12 tháng ở mức 87.800 đồng/cổ phiếu, cao hơn gần 23% so với thị giá khoảng 71.500 đồng/cổ phiếu hiện nay.

Triển vọng của Masan trong năm 2026 hiện được đặt trên ba trụ cột gồm tiêu dùng nội địa phục hồi, hệ thống bán lẻ tiếp tục mở rộng và mảng vật liệu công nghệ cao hưởng lợi từ chu kỳ tăng giá vonfram. Nếu các yếu tố này tiếp tục được duy trì, dư địa tăng trưởng lợi nhuận của tập đoàn có thể còn được củng cố trong các quý tới.

Nguyễn Huyền