Vàng thủng mốc 4.000 USD/oz, điều bất ngờ lại nằm ở những người mua lớn

Giá vàng thế giới về sát mốc 4.000 USD/ounce sau kỳ vọng Fed giữ lãi suất cao gia tăng. Dù vậy, việc các ngân hàng trung ương và quỹ vàng lớn chưa đồng loạt rút lui cho thấy những động lực hỗ trợ xu hướng dài hạn của kim loại quý vẫn còn hiện hữu.

Giá vàng thế giới tiếp tục chịu áp lực bán mạnh trong phiên 30/6. Theo dữ liệu từ Kitco, giá vàng giao ngay có thời điểm giảm xuống 3.956,9 USD/ounce, xuyên thủng ngưỡng tâm lý 4.000 USD/ounce và xuống mức thấp nhất trong hơn bảy tháng. So với vùng đỉnh thiết lập trước đó, kim loại quý đã điều chỉnh gần 30%.

Việc mất mốc 4.000 USD/ounce không chỉ mang ý nghĩa tâm lý mà còn kéo theo nhiều lệnh bán kỹ thuật trên thị trường. Khi vùng hỗ trợ quan trọng bị phá vỡ, áp lực chốt lời và cắt lỗ đồng thời gia tăng, khiến đà giảm của vàng diễn ra nhanh hơn trong những giờ giao dịch cuối phiên.

Động lực chính của nhịp bán lần này đến từ kỳ vọng chính sách tiền tệ của Mỹ. Giá dầu phục hồi sau khi căng thẳng Mỹ - Iran leo thang làm gia tăng lo ngại lạm phát, qua đó củng cố quan điểm rằng Cục Dự trữ Liên bang Mỹ (Fed) sẽ tiếp tục duy trì lãi suất ở mức cao lâu hơn dự kiến.

Theo ông Peter Grant, Phó Chủ tịch kiêm chiến lược gia kim loại cấp cao của Zaner Metals, thị trường hiện đặc biệt nhạy cảm với mọi diễn biến tại Trung Đông. Giá dầu tăng không chỉ phản ánh rủi ro địa chính trị mà còn khiến kỳ vọng về lãi suất của Fed thay đổi nhanh chóng.

Thị trường hiện định giá khoảng 60% khả năng Fed sẽ nâng lãi suất trong cuộc họp tháng 9. Nếu điều đó xảy ra, chi phí cơ hội của việc nắm giữ vàng sẽ tiếp tục tăng, trong khi đồng USD - đang hướng tới tháng tăng mạnh nhất gần một năm - sẽ tạo thêm áp lực lên giá kim loại quý.

Bởi vậy, sự chú ý của nhà đầu tư hiện dồn vào báo cáo việc làm khu vực tư nhân ADP và bảng lương phi nông nghiệp của Mỹ sẽ công bố trong tuần này. Một thị trường lao động tiếp tục mạnh sẽ củng cố quan điểm Fed giữ lãi suất cao lâu hơn, qua đó khiến vàng khó sớm lấy lại đà tăng.

Tuy nhiên, theo ông Tom Winmill, nhà quản lý danh mục của Midas Discovery Fund, thị trường có thể đang quá tập trung vào câu chuyện lãi suất. Ông cho rằng những nhịp điều chỉnh hiện nay chưa đủ để phủ nhận xu hướng tăng dài hạn của vàng.

Theo ông Winmill, điều đáng chú ý là các yếu tố nền tảng gần như không thay đổi. Các ngân hàng trung ương vẫn tiếp tục mua vàng, trong khi kinh tế thế giới còn đối mặt với nhiều rủi ro mang tính cấu trúc như nợ công cao, tăng trưởng chậm và bất ổn địa chính trị.

Động lực quan trọng nhất, theo vị chuyên gia này, là sự thay đổi trong vai trò của đồng USD. Khi đồng bạc xanh ngày càng được sử dụng như một công cụ địa chính trị, nhiều quốc gia đã đẩy mạnh đa dạng hóa dự trữ ngoại hối, qua đó thúc đẩy xu hướng phi USD hóa.

Nếu vai trò dự trữ của USD tiếp tục suy giảm, nhu cầu tích lũy vàng từ các ngân hàng trung ương nhiều khả năng sẽ còn tăng. Đây là lực đỡ dài hạn mà theo ông Tom Winmill, nhà quản lý danh mục của Midas Discovery Fund, thị trường đang đánh giá thấp khi quá chú ý tới những biến động của vài cuộc họp Fed.

Ông Tom Winmill cũng cho rằng môi trường kinh tế hiện nay vẫn thuận lợi đối với vàng. Lạm phát có thể duy trì ở mức cao trong khi tăng trưởng chậm lại, nhưng các ngân hàng trung ương khó có thể nâng lãi suất quá mạnh vì rủi ro đẩy nền kinh tế vào suy thoái. Khi lãi suất thực tiếp tục ở mức thấp, vàng vẫn có lợi thế so với nhiều loại tài sản tài chính khác.

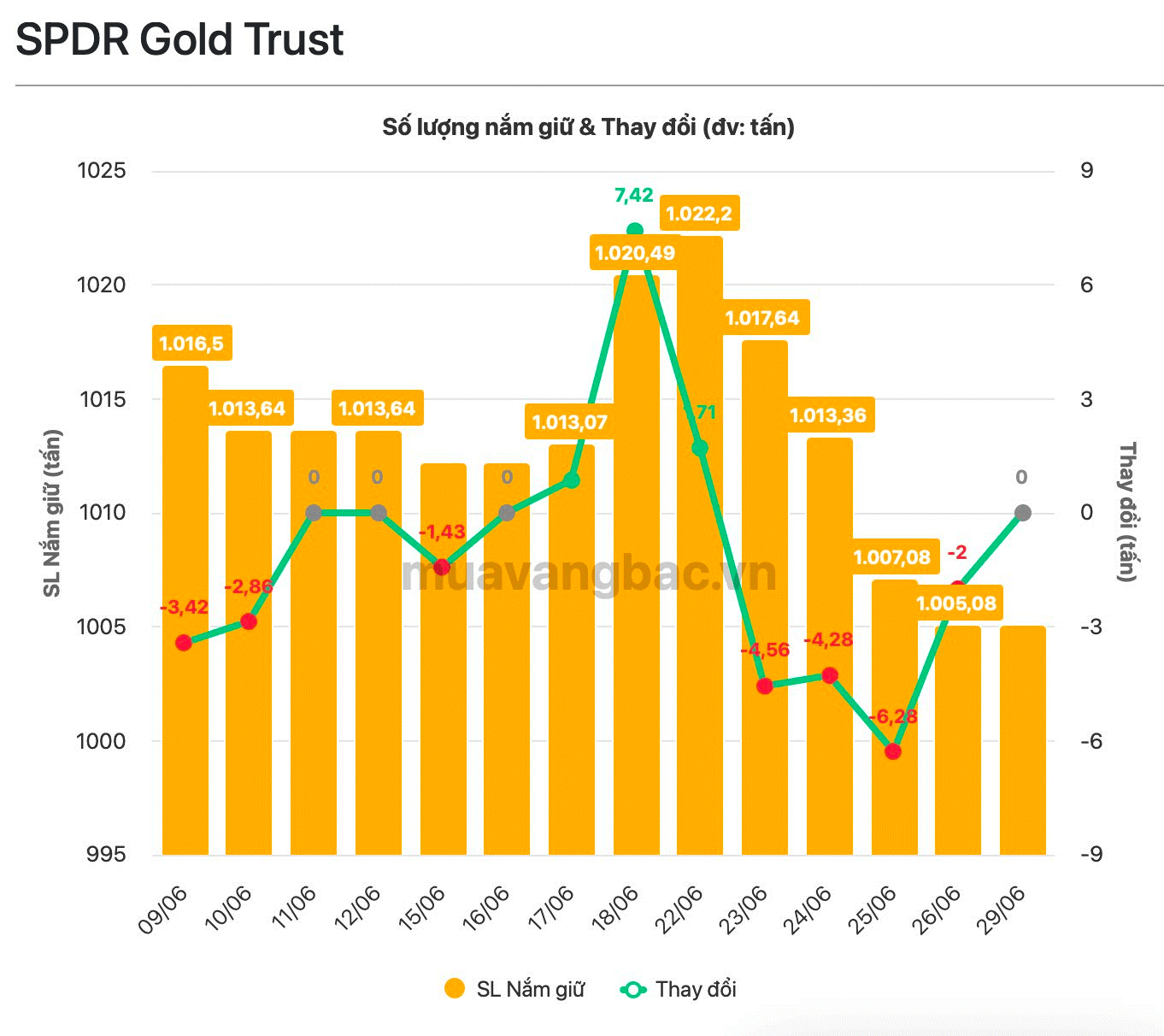

Diễn biến của SPDR Gold Trust (GLD) cũng cho thấy dòng tiền dài hạn chưa rời bỏ thị trường. Sau khi bán hơn 15 tấn vàng trong tuần trước, quỹ ETF vàng lớn nhất thế giới đã giữ nguyên lượng nắm giữ ở mức 1.005 tấn, tương đương khoảng 130 tỷ USD, trong phiên 29/6.

Việc SPDR dừng bán không đồng nghĩa dòng tiền đã quay trở lại, nhưng cũng cho thấy áp lực rút vốn đang chậm lại. Giới đầu tư hiện có xu hướng chờ thêm dữ liệu kinh tế Mỹ trước khi đưa ra quyết định mới, thay vì tiếp tục bán vàng bằng mọi giá.

Không chỉ lạc quan với vàng, ông Tom Winmill, nhà quản lý danh mục của Midas Discovery Fund, còn cho rằng thị trường đang đánh giá thấp sức khỏe của ngành khai khoáng. Giá vàng duy trì ở vùng cao nhiều quý liên tiếp đã giúp các doanh nghiệp khai thác tạo ra dòng tiền tự do cao nhất trong nhiều năm và cải thiện đáng kể bảng cân đối kế toán.

Theo ông Tom Winmill, nhiều nhà đầu tư đang lo ngại chi phí nhiên liệu sẽ làm biên lợi nhuận suy giảm. Tuy nhiên, các mỏ khai thác ngầm vốn ít chịu tác động từ giá năng lượng hơn, trong khi nhiều doanh nghiệp đã chuyển sang sử dụng các nguồn năng lượng thay thế từ nhiều năm trước.

Ngay cả khi chi phí lao động, tiền bản quyền khai thác và chất lượng quặng tạo áp lực lên lợi nhuận, ngành khai khoáng hiện vẫn khỏe hơn đáng kể so với các chu kỳ trước. Thay vì mở rộng bằng mọi giá, nhiều doanh nghiệp đang ưu tiên tạo dòng tiền, giảm nợ và nâng cao hiệu quả sử dụng vốn.

Điều đó cũng lý giải vì sao hoạt động mua bán - sáp nhập (M&A) trong ngành không còn sôi động như trước. Theo ông Winmill, giá vàng cao đã giúp giá trị trữ lượng của các doanh nghiệp tăng mạnh, khiến nhiều tập đoàn lớn không còn quá cấp thiết phải thâu tóm thêm các mỏ mới.

Dù vậy, ông Tom Winmill cũng cảnh báo giá vàng cao sẽ thu hút không ít doanh nghiệp chất lượng thấp tham gia thị trường. Vì vậy, nhà đầu tư nên ưu tiên các nhà sản xuất có bảng cân đối kế toán vững mạnh, dòng tiền tự do ổn định và ban lãnh đạo có kỷ luật, thay vì chạy theo những doanh nghiệp chỉ hưởng lợi từ chu kỳ giá.

Trong ngắn hạn, hướng đi của vàng vẫn sẽ phụ thuộc vào dữ liệu kinh tế Mỹ và thông điệp tiếp theo từ Fed. Nếu thị trường lao động tiếp tục tích cực và kỳ vọng nâng lãi suất gia tăng, vàng có thể còn chịu sức ép và kiểm định mốc 4.000 USD/ounce.

Ngược lại, nếu áp lực lạm phát hạ nhiệt, đồng USD suy yếu hoặc các ngân hàng trung ương tiếp tục duy trì tốc độ mua vàng như thời gian qua, đợt điều chỉnh hiện tại nhiều khả năng chỉ là một nhịp nghỉ trong chu kỳ tăng dài hạn. Theo ông Tom Winmill, điều thị trường đang bỏ qua không phải là diễn biến của vài phiên giao dịch, mà là những thay đổi mang tính cấu trúc đang diễn ra trong hệ thống tài chính toàn cầu.

Vương Anh