Thị trường bất động sản TP HCM: Nhà đầu tư đang mua gì sau giai đoạn thanh lọc?

Sau giai đoạn điều chỉnh kéo dài, thị trường bất động sản TP HCM năm 2025 không còn vận hành theo logic “mua rộng – giữ dài – chờ tăng giá” như trước. Dòng tiền đã quay lại, nhưng không dàn trải.

Dòng tiền quay lại thị trường bất động sản nhưng chọn lọc hơn

Dòng tiền quay lại thị trường bất động sản nhưng chọn lọc hơn

Sau giai đoạn điều chỉnh kéo dài, thị trường bất động sản TP HCM năm 2025 không còn vận hành theo logic “mua rộng – giữ dài – chờ tăng giá” như trước. Dòng tiền đã quay lại, nhưng không dàn trải. Thay vào đó, nhà đầu tư lựa chọn kỹ hơn, tập trung vào những phân khúc cho thấy khả năng hấp thụ thực, tăng giá rõ ràng và hiệu quả sử dụng vốn tốt. Cụ thể, dữ liệu thị trường năm 2025 đã phác họa tương đối rõ bức tranh này.

Theo báo cáo thị trường bất động sản TP HCM và vùng phụ cận năm 2025, tổng nguồn cung sơ cấp đạt 40.523 sản phẩm, tăng 73% so với cùng kỳ năm trước. Trong đó, phân khúc căn hộ chiếm ưu thế tuyệt đối khi TP HCM đóng góp tới 87% tổng nguồn cung. Lượng tiêu thụ sơ cấp toàn thị trường đạt 33.015 sản phẩm, gấp 2,6 lần so với năm trước, đưa tỷ lệ hấp thụ lên mức 81%. Đây là con số cho thấy sự trở lại rõ rệt của thanh khoản, nhưng quan trọng hơn là sự phân hóa mạnh giữa các loại hình.

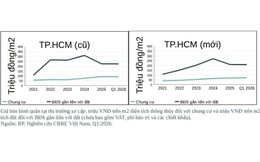

Căn hộ là phân khúc ghi nhận sự cải thiện rõ ràng nhất về sức cầu. Trong đó, phần lớn giao dịch tập trung tại các dự án mới ở TP HCM và các thị trường vệ tinh, nơi có pháp lý hoàn chỉnh và khả năng kết nối hạ tầng tốt. Giá bán căn hộ sơ cấp tại TP HCM tăng từ 4% đến 16% tùy khu vực. Đáng chú ý, một số dự án tại khu Đông và các khu vực lân cận Metro số 1 ghi nhận mức tăng từ 20% đến 28%. Trên thị trường thứ cấp, mặt bằng giá căn hộ tăng trung bình từ 10% đến 18%, phản ánh biên lợi nhuận ổn định và tính bền vững của phân khúc này.

Căn hộ cao cấp ghi nhận sức cầu ổn định trong chu kỳ phục hồi

Căn hộ cao cấp ghi nhận sức cầu ổn định trong chu kỳ phục hồi

Trong khi đó, các phân khúc từng được xem là “kênh trú ẩn” như đất nền và nhà phố – biệt thự lại cho thấy bức tranh kém sôi động hơn. Cụ thể, đất nền ghi nhận mức tăng giá sơ cấp khoảng 6% so với năm 2024, trong khi giá thứ cấp tăng phổ biến từ 12% đến 15%. Tuy nhiên, tỷ lệ hấp thụ của phân khúc này chỉ đạt 18%, cho thấy thanh khoản vẫn là điểm nghẽn lớn, đặc biệt trong bối cảnh mặt bằng giá neo cao do chi phí đầu vào.

Riêng nhà phố và biệt thự có tỷ lệ hấp thụ tốt hơn, đạt 51% với 11.380 sản phẩm được tiêu thụ trên tổng nguồn cung 22.403 căn. Giá sơ cấp tăng nhẹ từ 3% đến 5%, trong khi thị trường thứ cấp ghi nhận mức tăng từ 12% đến 19% so với đầu năm. Dù vậy, yêu cầu vốn lớn và tệp khách hàng hẹp khiến tốc độ xoay vòng vốn của phân khúc này khó so sánh với căn hộ.

Căn hộ là kênh đầu tư chủ đạo trong năm 2025

Căn hộ là kênh đầu tư chủ đạo trong năm 2025

Như vậy, nếu so sánh các dòng sản phẩm, sau giai đoạn thanh lọc nhà đầu tư đang ưu tiên những tài sản đáp ứng đồng thời ba yếu tố: thanh khoản thực, biên tăng giá rõ ràng và khả năng sử dụng vốn linh hoạt. Trong đó, căn hộ, đặc biệt là căn hộ cao cấp, đang đáp ứng tốt các tiêu chí này. Không chỉ phục hồi sớm hơn, phân khúc này còn trở thành trụ cột thanh khoản của thị trường trong năm 2025.

Một điểm đáng chú ý khác là sự dịch chuyển dòng tiền vào các sản phẩm có tính khan hiếm cao. Các căn hộ diện tích lớn từ 3–4 phòng ngủ, dòng duplex và penthouse được quan tâm nhiều hơn nhờ nguồn cung hạn chế và tiềm năng tăng giá trong trung – dài hạn. Có thể thấy, thay vì “giữ đất chờ thời”, nhà đầu tư đang lựa chọn những sản phẩm có thể vừa nắm giữ giá trị, vừa dễ dàng giao dịch khi thị trường thuận lợi.

Thực tế này cho thấy, chu kỳ mới của thị trường bất động sản không còn ưu ái chiến lược đầu tư dàn trải. Dữ liệu năm 2025 phản ánh rõ một sự thay đổi: dòng tiền quay lại nhưng đi kèm sự chọn lọc khắt khe hơn. Trong bối cảnh đó, căn hộ không còn đơn thuần là sản phẩm phục vụ nhu cầu ở, mà đã trở thành kênh đầu tư hiệu quả, dẫn dắt thanh khoản và hiệu suất vốn của toàn thị trường.

Quang Sơn