SSI gọi tên 8 cổ phiếu đáng chú ý nửa cuối năm, có doanh nghiệp được dự báo lãi tăng 121%

SSI Research cho rằng cơ hội trên thị trường chứng khoán nửa cuối năm sẽ tiếp tục phân hóa, khi dòng tiền ưu tiên những doanh nghiệp có động lực tăng trưởng lợi nhuận rõ ràng. Từ tiêu chí này, công ty chứng khoán đã lựa chọn 8 cổ phiếu đáng chú ý.

Trong báo cáo chiến lược mới công bố, SSI Research nhận định thị trường chứng khoán tháng 7 và nửa cuối năm 2026 tiếp tục được hỗ trợ bởi kỳ vọng tăng trưởng kinh tế, mùa công bố kết quả kinh doanh quý II và câu chuyện nâng hạng thị trường. Tuy nhiên, thanh khoản chưa thực sự bứt phá khiến dòng tiền nhiều khả năng vẫn phân hóa, thay vì lan tỏa trên diện rộng.

Theo SSI, trong bối cảnh đó, chiến lược phù hợp là ưu tiên mua khi thị trường điều chỉnh và tập trung vào các doanh nghiệp có câu chuyện tăng trưởng riêng. Danh mục được lựa chọn gồm 8 cổ phiếu trải rộng ở các lĩnh vực ngân hàng, thép, công nghệ, bán lẻ, cao su, vận tải biển và dệt may, nhưng đều có điểm chung là sở hữu động lực tăng trưởng lợi nhuận tương đối rõ nét trong phần còn lại của năm.

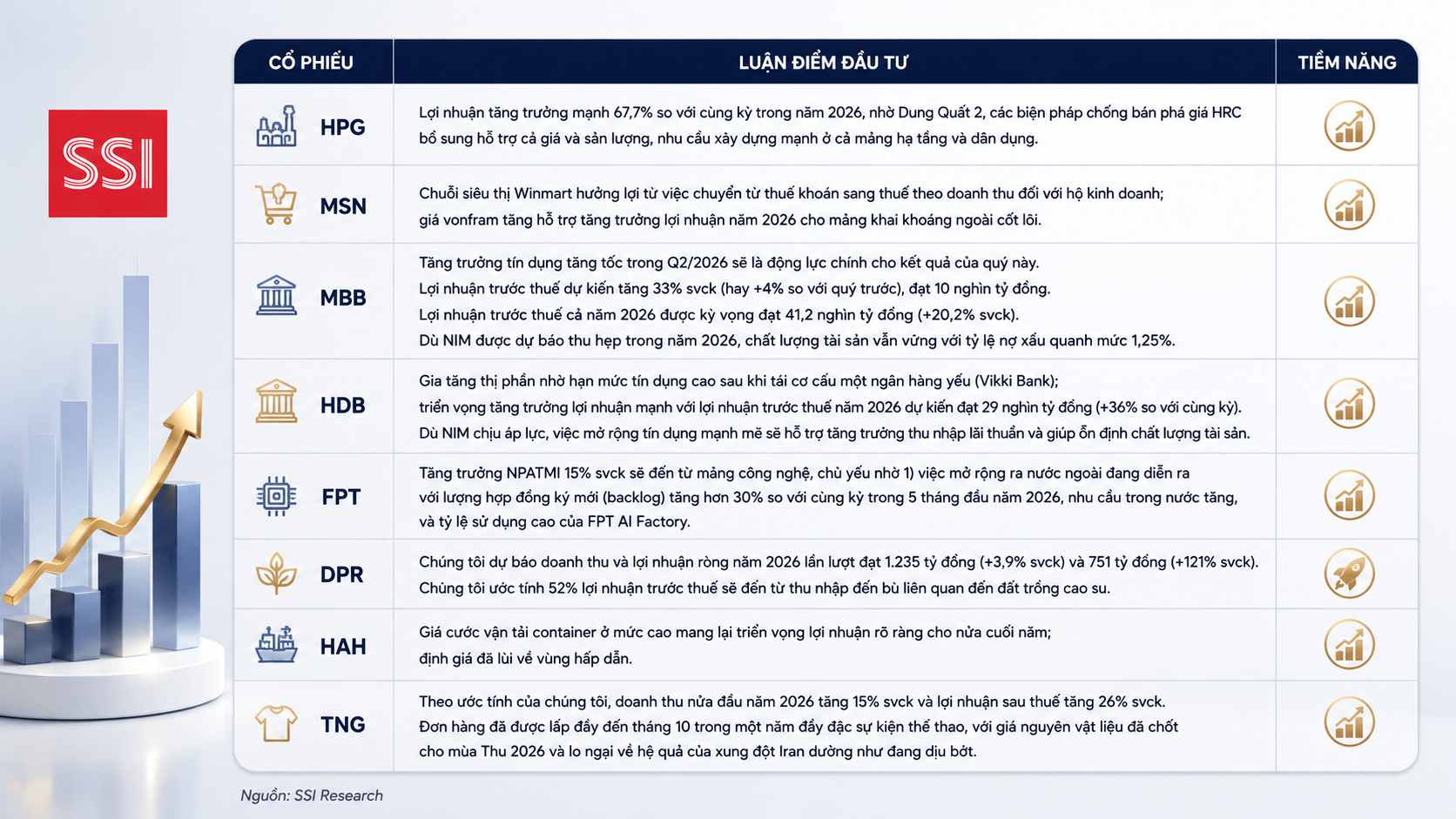

Ở nhóm vốn hóa lớn, Hòa Phát (HPG) được kỳ vọng hưởng lợi từ việc Khu liên hợp Dung Quất 2 đi vào vận hành, giúp SSI dự báo lợi nhuận năm 2026 tăng 67,7% so với cùng kỳ. Bên cạnh công suất mới, các biện pháp chống bán phá giá thép cuộn cán nóng (HRC) nhập khẩu cùng nhu cầu đầu tư hạ tầng và xây dựng dân dụng được đánh giá sẽ tiếp tục hỗ trợ sản lượng và biên lợi nhuận của doanh nghiệp.

Nhóm ngân hàng có hai đại diện là MB (MBB) và HDBank (HDB). SSI ước tính lợi nhuận trước thuế quý II của MBB đạt khoảng 10.000 tỷ đồng, tăng 33%, còn cả năm có thể đạt 41.200 tỷ đồng, tăng 20,2% nhờ tín dụng tăng tốc và nợ xấu duy trì quanh 1,25%. Trong khi đó, HDB được dự báo ghi nhận khoảng 29.000 tỷ đồng lợi nhuận trước thuế năm 2026, tăng 36% sau khi được cấp hạn mức tín dụng cao hơn nhờ quá trình tái cơ cấu Vikki Bank.

Ở nhóm công nghệ và bán lẻ, SSI tiếp tục đánh giá cao FPT và Masan (MSN). Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ của FPT được dự báo tăng 15%, với động lực đến từ mảng công nghệ khi giá trị hợp đồng ký mới tại thị trường nước ngoài tăng hơn 30% trong 5 tháng đầu năm, cùng hiệu suất khai thác của FPT AI Factory. Với MSN, SSI kỳ vọng WinMart sẽ hưởng lợi từ những thay đổi trong chính sách thuế đối với hộ kinh doanh, thúc đẩy xu hướng chuyển dịch sang bán lẻ hiện đại, trong khi mảng khai khoáng tiếp tục đóng góp vào tăng trưởng lợi nhuận.

Trong nhóm vốn hóa vừa, Cao su Đồng Phú (DPR) là doanh nghiệp có triển vọng nổi bật nhất khi SSI dự báo lợi nhuận ròng năm 2026 đạt 751 tỷ đồng, tăng tới 121%. Tuy nhiên, báo cáo cũng lưu ý khoảng 52% lợi nhuận trước thuế dự kiến đến từ khoản đền bù chuyển đổi đất cao su, tức yếu tố mang tính bất thường thay vì hoàn toàn đến từ hoạt động kinh doanh cốt lõi.

Hai cái tên còn lại là Hải An (HAH) và TNG được đánh giá sở hữu động lực tăng trưởng riêng. HAH được hưởng lợi từ mặt bằng giá cước vận tải container duy trì ở mức cao, trong khi định giá cổ phiếu đã trở nên hấp dẫn hơn sau nhịp điều chỉnh. Với TNG, doanh nghiệp đã kín đơn hàng đến tháng 10, doanh thu nửa đầu năm được SSI ước tăng 15%, lợi nhuận sau thuế tăng 26%, đồng thời việc chốt trước giá nguyên liệu cho mùa Thu 2026 giúp giảm đáng kể rủi ro biến động chi phí.

Nhìn chung, danh mục của SSI không tập trung vào một nhóm ngành cụ thể mà hướng đến những doanh nghiệp có chất xúc tác đủ mạnh để tạo tăng trưởng lợi nhuận trong bối cảnh dòng tiền vẫn chọn lọc. Mở rộng công suất, tín dụng tăng tốc, hợp đồng công nghệ, giá cước vận tải hay các khoản thu nhập bất thường là những yếu tố được kỳ vọng sẽ quyết định khả năng duy trì sức hút của các cổ phiếu này trong nửa cuối năm.

Mạnh Huyền