NHNN ưu tiên tỷ giá, lãi suất sẽ còn neo cao đến bao giờ?

Khi Fed vẫn phát tín hiệu duy trì mặt bằng lãi suất cao và NHNN ưu tiên ổn định tỷ giá, kỳ vọng giảm lãi suất nhanh trong những tháng cuối năm đang đối mặt với nhiều thử thách.

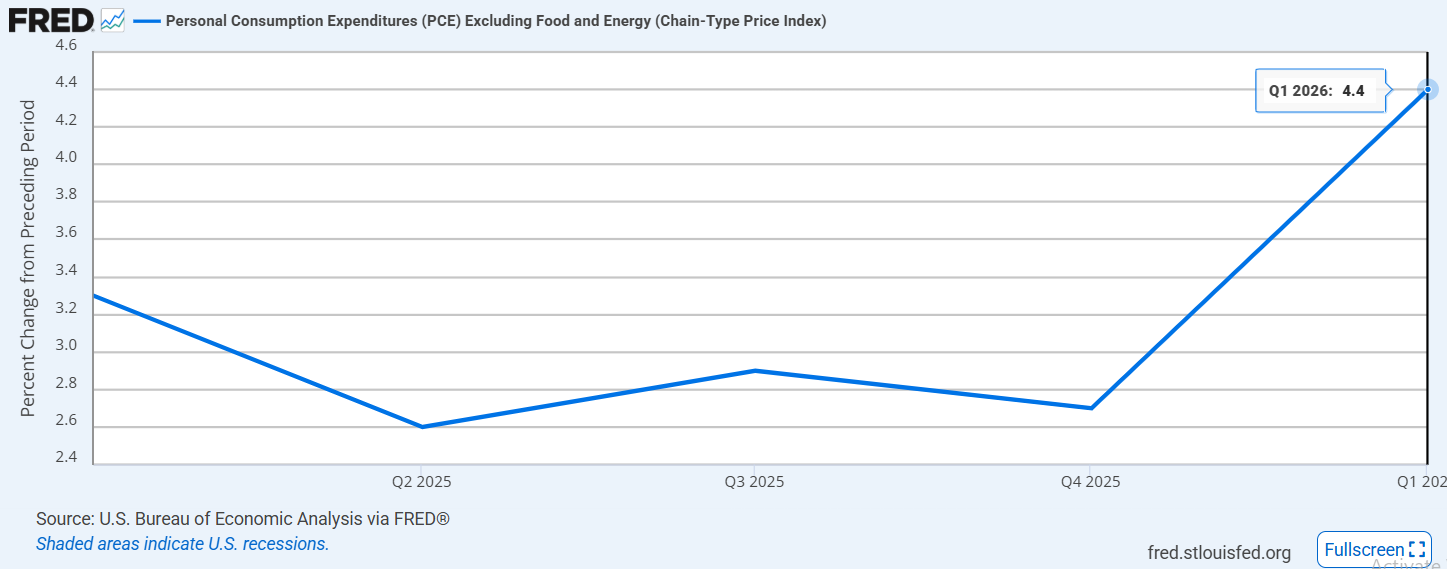

Áp lực lớn nhất đến từ sự thay đổi trong kỳ vọng chính sách tiền tệ của Mỹ. Theo số liệu được Chứng khoán Rồng Việt (VDSC) dẫn lại, dự báo lạm phát PCE cuối năm của Mỹ đã được nâng từ 2,7% lên 3,6%, trong khi lạm phát lõi (core PCE) tăng từ 2,7% lên 3,3%. Cùng với đó, tỷ lệ thất nghiệp vẫn duy trì ở mức 4,3%, cho thấy thị trường lao động Mỹ chưa suy yếu đủ để tạo áp lực buộc Fed phải sớm nới lỏng chính sách tiền tệ.

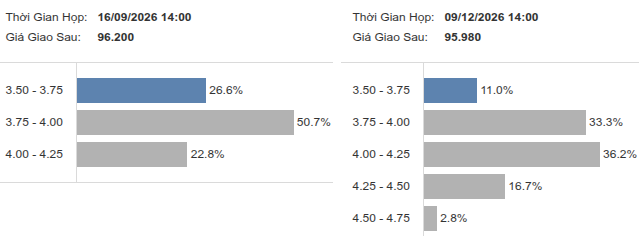

Đáng chú ý hơn là sự thay đổi trong quan điểm của các thành viên Fed. Theo VDSC, hiện có 9/19 thành viên Fed cho rằng cần tăng lãi suất trước cuối năm 2026, trong khi dự báo hồi tháng 3 không có thành viên nào đưa ra quan điểm tương tự. Ngược lại, số thành viên dự báo giảm lãi suất đã giảm từ 12 xuống còn 1 người. Trong nhóm 9 thành viên ủng hộ tăng lãi suất, có tới 6 người cho rằng cần tăng nhiều hơn một lần, mỗi lần 25 điểm cơ bản.

Theo chuyên gia VDSC, diễn biến này phản ánh nguy cơ lạm phát tại Mỹ đang ăn sâu hơn vào kỳ vọng thị trường, đặc biệt trong bối cảnh giá năng lượng tăng do xung đột Iran và làn sóng đầu tư vào trí tuệ nhân tạo (AI) tiếp tục thúc đẩy nhu cầu vốn.

Dù vậy, VDSC cho rằng kịch bản Fed tăng lãi suất ngay trong năm nay chưa phải điều chắc chắn. Chủ tịch Fed Kevin Warsh vẫn cho rằng nếu Fed duy trì được niềm tin kiểm soát lạm phát, các cú sốc giá từ địa chính trị có thể chỉ mang tính tạm thời. Tuy nhiên, việc ông Warsh hạn chế sử dụng công cụ định hướng chính sách, không công bố dot plot cá nhân và chỉ đưa ra bài phát biểu dài 132 từ - ngắn nhất từ trước tới nay - khiến giới đầu tư nghiêng về kịch bản Fed tiếp tục duy trì lập trường thận trọng.

Tại Việt Nam, áp lực không chỉ đến từ tỷ giá. Theo chuyên gia VDSC, mặt bằng lãi suất tiền gửi VND hiện đã tăng lên mức 8-9%/năm ở một số kỳ hạn dài. Mức sinh lời này đủ hấp dẫn để hỗ trợ dòng tiền quay trở lại hệ thống ngân hàng và giảm động lực nắm giữ USD trong ngắn hạn.

Tuy nhiên, khó khăn lớn nhất hiện nay nằm ở nguồn vốn trung và dài hạn. Theo phân tích của VDSC, tình trạng mất cân đối giữa tín dụng và huy động đã xuất hiện từ giữa năm 2025. Sau khi các chính sách thuế mới được triển khai, lượng tiền lớn đã được rút khỏi hệ thống ngân hàng bởi nhóm hộ kinh doanh cá thể. Cùng thời điểm, nhiều ngân hàng phải thực hiện nghĩa vụ trả nợ các khoản vay nước ngoài đến hạn, làm suy giảm đáng kể nguồn vốn toàn hệ thống.

Đó cũng là lý do nhiều ngân hàng phải đẩy mạnh huy động vốn thông qua chứng chỉ tiền gửi, trái phiếu hoặc các khoản vay quốc tế nhằm đáp ứng nhu cầu tín dụng đang tăng lên. Theo NHNN, mục tiêu tăng trưởng tín dụng năm 2026 ở mức 15%, trong khi tốc độ huy động vốn vẫn chưa theo kịp nhu cầu sử dụng vốn của nền kinh tế.

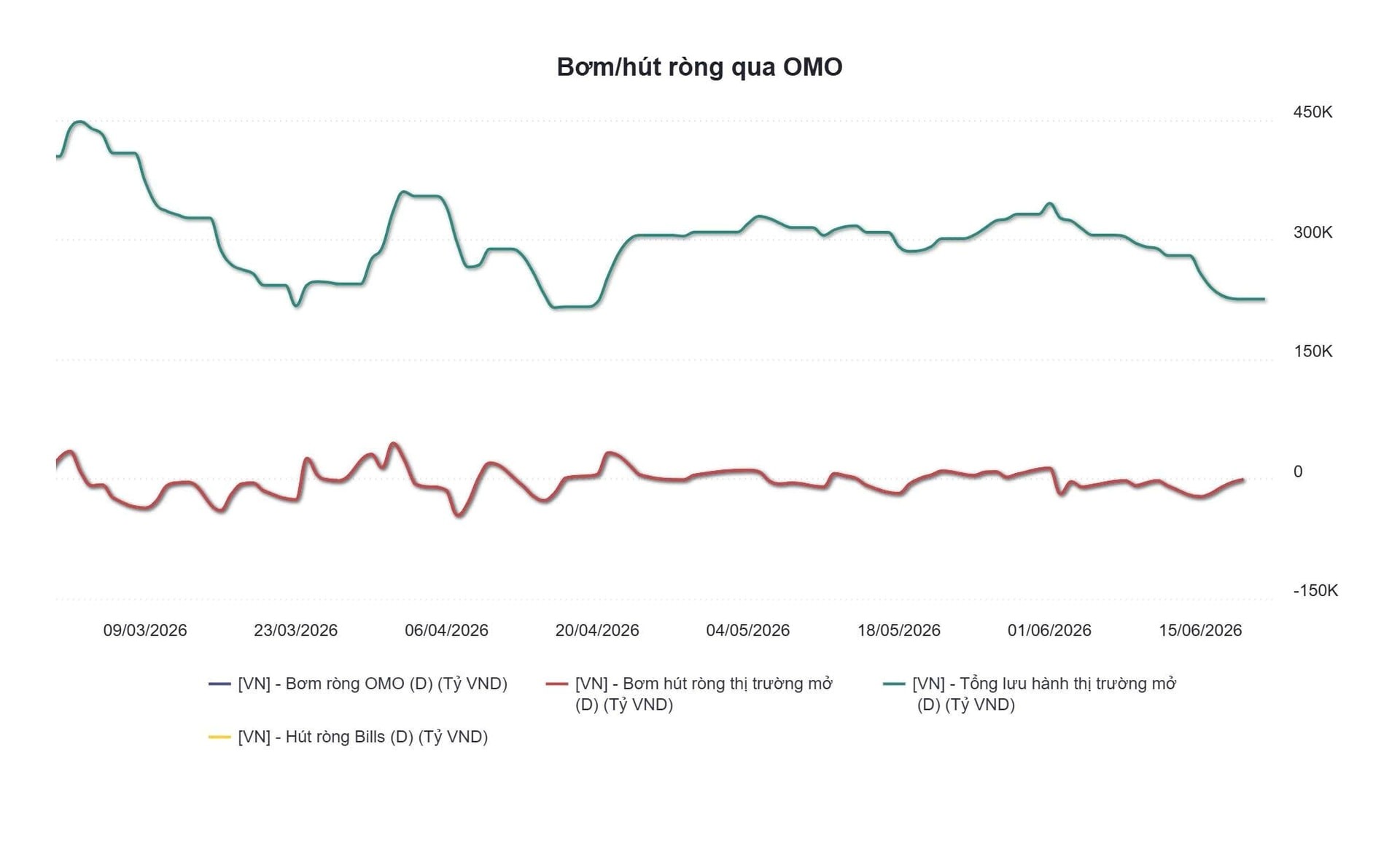

Trong bối cảnh đó, các đợt bơm vốn quy mô lớn qua thị trường mở (OMO) chỉ có tác dụng hỗ trợ thanh khoản ngắn hạn. Theo chuyên gia VDSC, gốc rễ của vấn đề nằm ở khoảng cách ngày càng lớn giữa tăng trưởng tín dụng và tăng trưởng huy động. Đây là nguyên nhân khiến mặt bằng lãi suất khó giảm nhanh dù nhà điều hành liên tục thực hiện các biện pháp hỗ trợ hệ thống.

Nhìn về nửa cuối năm, VDSC cho rằng lãi suất có thể đã tiệm cận vùng đỉnh nhưng quá trình hạ nhiệt sẽ diễn ra chậm. Kịch bản thuận lợi chỉ xuất hiện khi nhiều điều kiện cùng hội tụ: căng thẳng Iran hạ nhiệt, Fed không tăng lãi suất, tỷ giá USD/VND ổn định và dòng tiền huy động quay trở lại hệ thống ngân hàng.

Ngược lại, nếu lạm phát Mỹ tiếp tục kéo dài khiến Fed trở nên cứng rắn hơn hoặc dòng tiền trong nước chưa cải thiện như kỳ vọng, mặt bằng lãi suất có thể duy trì ở vùng cao lâu hơn dự báo. Trong bối cảnh NHNN vẫn ưu tiên ổn định tỷ giá, dư địa cho một chu kỳ giảm lãi suất mạnh trong những tháng cuối năm hiện chưa thực sự rõ ràng.

Mạnh Huyền