MBS gọi tên 4 nhóm ngành dẫn sóng lợi nhuận quý II, xuất hiện doanh nghiệp có thể tăng gần 1.400%

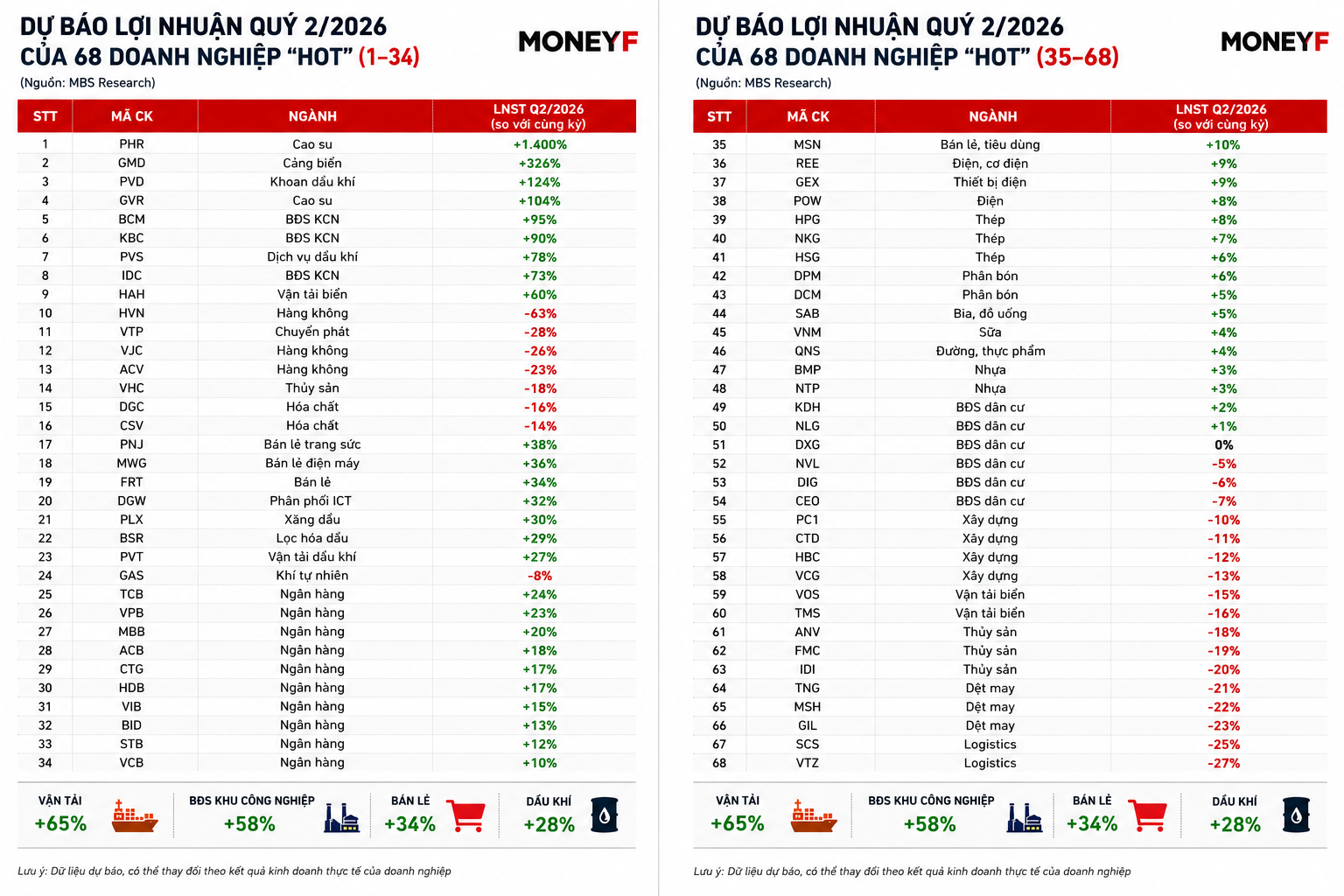

Theo dự báo của MBS, lợi nhuận quý II của 68 doanh nghiệp trong danh mục theo dõi có nhiều điểm sáng hơn so với đầu năm. Tuy nhiên, bức tranh kết quả kinh doanh được dự báo sẽ phân hóa mạnh giữa các nhóm ngành.

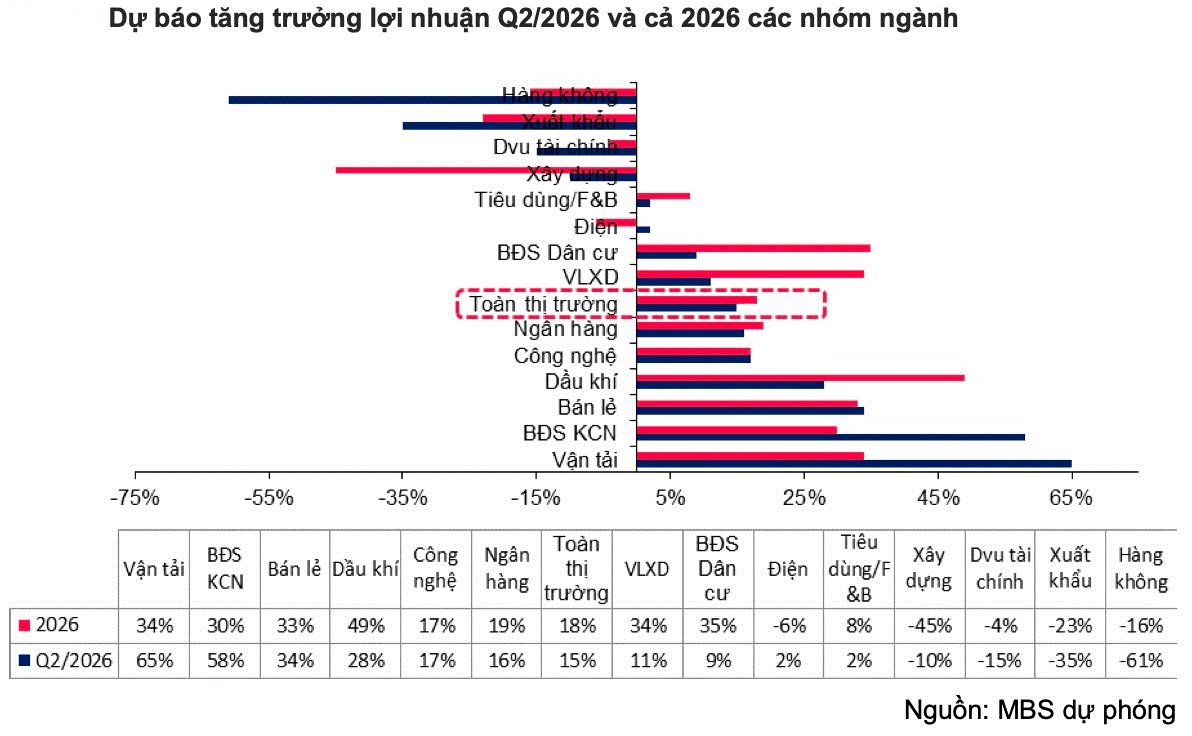

Lợi nhuận doanh nghiệp niêm yết có thể bước vào quý tăng trưởng tích cực nhất kể từ đầu năm, nhưng bức tranh phía sau không hoàn toàn đồng đều. Trong báo cáo mới công bố, Chứng khoán MB (MBS Research) dự báo lợi nhuận quý II/2026 của toàn thị trường tăng khoảng 15% so với cùng kỳ, dù nền kinh tế vẫn đối mặt áp lực từ giá dầu, lạm phát và mặt bằng lãi suất chưa giảm đáng kể.

Động lực tăng trưởng được MBS xác định tập trung ở một số nhóm ngành như vận tải, bất động sản khu công nghiệp, bán lẻ và dầu khí. Ngược lại, hàng không, xuất khẩu và xây dựng vẫn chịu áp lực từ chi phí đầu vào, sức cầu và môi trường kinh doanh chưa thực sự thuận lợi. Điều này cho thấy mùa báo cáo quý II nhiều khả năng sẽ tiếp tục chứng kiến sự phân hóa rõ nét giữa các doanh nghiệp thay vì một xu hướng phục hồi đồng loạt.

Ở nhóm ngân hàng – khu vực có tỷ trọng vốn hóa lớn nhất thị trường – MBS dự báo lợi nhuận sau thuế quý II tăng khoảng 16% so với cùng kỳ. Tăng trưởng tín dụng của các ngân hàng trong phạm vi theo dõi được ước đạt khoảng 9% so với đầu năm, chủ yếu đến từ khách hàng doanh nghiệp. Đáng chú ý, VPBank và HDBank được kỳ vọng duy trì tốc độ tăng trưởng tín dụng cao hơn mặt bằng chung nhờ được cấp hạn mức tín dụng thuận lợi sau quá trình nhận chuyển giao bắt buộc.

Dù vậy, MBS cho rằng chất lượng tăng trưởng của ngành ngân hàng vẫn chịu nhiều sức ép. Biên lãi ròng (NIM) được dự báo tiếp tục thu hẹp khi chi phí vốn vẫn cao hơn cùng kỳ, trong khi chi phí dự phòng rủi ro có thể tăng khoảng 19%. Thu nhập lãi thuần được kỳ vọng tăng 15,7%, cao hơn mức tăng 11,3% của thu nhập ngoài lãi, nhưng áp lực nợ xấu vẫn chưa có dấu hiệu giảm rõ rệt.

Bên ngoài nhóm ngân hàng, vận tải được dự báo là ngành có tốc độ tăng lợi nhuận cao nhất, khoảng 65%. Tuy nhiên, MBS lưu ý mức tăng này chủ yếu đến từ một số doanh nghiệp riêng lẻ như Gemadept và Cảng Hải Phòng nhờ sản lượng hàng hóa qua cảng tăng, hiệu quả khai thác cải thiện và, với Gemadept, còn có thêm khoản lợi nhuận bất thường từ thương vụ hoán đổi cổ phần với CJ Logistics. Trong khi đó, Hải An hay Viettel Post vẫn chịu áp lực từ chi phí nhiên liệu.

Bất động sản khu công nghiệp tiếp tục hưởng lợi từ dòng vốn đầu tư trực tiếp nước ngoài (FDI). Theo số liệu được MBS dẫn lại, vốn FDI giải ngân trong 5 tháng đầu năm đạt 8,1 tỷ USD, tăng 11% so với cùng kỳ, còn vốn đăng ký mới đạt 9,6 tỷ USD, tăng tới 131%. Các doanh nghiệp sở hữu quỹ đất lớn như Becamex IDC, Kinh Bắc và IDICO được đánh giá có lợi thế khi xu hướng phát triển khu công nghiệp xanh, sinh thái và công nghệ cao ngày càng rõ nét.

Tuy nhiên, đây cũng là nhóm ngành cho thấy rõ nhất sự khác biệt giữa tăng trưởng kế toán và tăng trưởng từ hoạt động kinh doanh cốt lõi. MBS cho biết phần đáng kể mức tăng lợi nhuận của ngành đến từ khoản đền bù đất tại Cao su Phước Hòa và Tập đoàn Công nghiệp Cao su Việt Nam. Riêng Cao su Phước Hòa được dự báo lợi nhuận quý II có thể tăng gần 1.400% so với cùng kỳ, chủ yếu nhờ khoản thu nhập này. Điều đó đồng nghĩa mức tăng đột biến khó phản ánh xu hướng vận hành thường xuyên của doanh nghiệp.

Bán lẻ cũng được đánh giá là điểm sáng khi tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng 5 tháng đầu năm tăng 11,2%. Tuy nhiên, nếu loại trừ yếu tố giá, mức tăng chỉ còn 6,1%, cho thấy sức mua thực tế chưa phục hồi mạnh. Trong bối cảnh đó, MBS kỳ vọng các nhà bán lẻ hiện đại như Thế Giới Di Động, FPT Retail, Digiworld và PNJ vẫn duy trì đà tăng trưởng nhờ mở rộng hệ thống, phục hồi nhu cầu điện máy – công nghệ và khả năng thích ứng với thay đổi của người tiêu dùng.

Ở nhóm dầu khí, giá dầu Brent bình quân khoảng 97 USD/thùng trong quý II cùng tiến độ triển khai các dự án năng lượng trong nước được xem là động lực chính. MBS đánh giá các doanh nghiệp thượng nguồn như PTSC và PV Drilling có triển vọng tích cực hơn, trong khi Lọc hóa dầu Bình Sơn được hưởng lợi từ crack spread cải thiện và không còn chịu tác động tiêu cực từ đánh giá lại hàng tồn kho như cùng kỳ năm trước. Trái lại, PV GAS có thể ghi nhận lợi nhuận giảm do nền so sánh cao sau khoản hoàn nhập dự phòng lớn của năm ngoái.

Ở chiều ngược lại, hàng không, xuất khẩu và xây dựng được dự báo tiếp tục là những nhóm chịu nhiều sức ép nhất trong quý II. Theo MBS, lợi nhuận của các ngành này có thể giảm ở mức hai chữ số, thậm chí có lĩnh vực giảm trên 60% do chi phí đầu vào tăng, nhu cầu bên ngoài suy yếu và áp lực lãi suất vẫn hiện hữu.

Nếu các dự báo trở thành hiện thực, mùa công bố kết quả kinh doanh quý II sẽ tiếp tục củng cố xu hướng phân hóa trên thị trường chứng khoán. Trong bối cảnh nhiều doanh nghiệp ghi nhận lợi nhuận tăng mạnh nhờ yếu tố một lần, giới đầu tư nhiều khả năng sẽ quan tâm nhiều hơn đến chất lượng lợi nhuận, khả năng tạo dòng tiền và triển vọng duy trì tăng trưởng trong các quý tiếp theo, thay vì chỉ nhìn vào tốc độ tăng trưởng tuyệt đối của từng con số.

Mạnh Huyền