MBS chỉ ra động lực tăng trưởng mới của HAH trong giai đoạn 2026-2028

Công ty CP Vận tải và Xếp dỡ Hải An (mã chứng khoán: HAH) được kỳ vọng duy trì tăng trưởng trong các năm tới nhờ hoạt động cho thuê tàu hưởng lợi từ mặt bằng giá cước neo cao cùng chiến lược mở rộng đội tàu.

Trong báo cáo phân tích mới công bố, CTCK MB (MBS) đánh giá triển vọng của HAH tiếp tục tích cực khi doanh nghiệp đang hưởng lợi lớn từ xu hướng giá cước cho thuê tàu định hạn duy trì ở vùng cao. Đây được xem là động lực tăng trưởng chính trong bối cảnh thị trường vận tải container toàn cầu vẫn đối mặt nhiều biến động.

Năm 2026, HAH đặt kế hoạch sản lượng đạt khoảng 1,2 triệu TEU, giảm 16,5% so với cùng kỳ. Doanh thu dự kiến đạt 5.140 tỷ đồng, tăng nhẹ 0,9%, trong khi lợi nhuận công ty mẹ ước đạt 1.250 tỷ đồng, tăng 3,6%.

Theo doanh nghiệp, kế hoạch được xây dựng theo hướng thận trọng do thị trường vận tải container vẫn chịu áp lực dư cung khi lượng tàu đóng mới tăng nhanh hơn nhu cầu vận chuyển. Đồng thời, việc các tuyến hàng hải qua Biển Đỏ và kênh đào Suez có thể dần khôi phục cũng làm gia tăng áp lực cạnh tranh trong ngành.

MBS cho rằng sản lượng khai thác dự kiến giảm chủ yếu do HAH chuyển một phần sản lượng cảng sang hệ thống đối tác nhằm tối ưu chi phí thuê ngoài. Ngoài ra, doanh nghiệp cũng chuyển đổi một tàu từ hình thức tự vận hành sang cho thuê trong bối cảnh giá cước cho thuê đang neo ở mức cao.

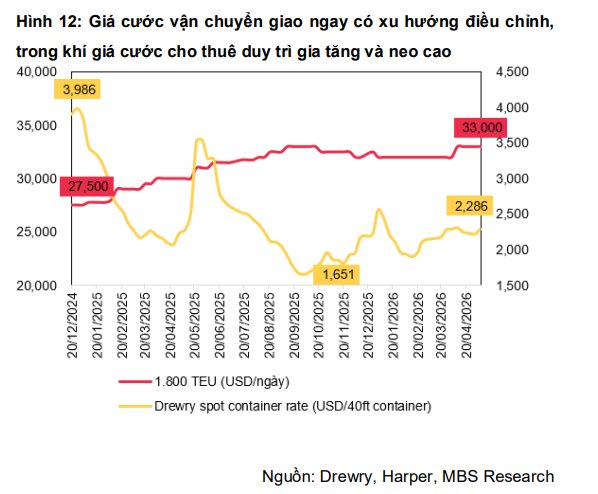

Theo đánh giá của MBS, thị trường vận tải biển toàn cầu hiện xuất hiện sự phân hóa rõ nét giữa giá cước giao ngay và giá thuê tàu định hạn. Trong khi giá cước vận tải giao ngay có xu hướng hạ nhiệt, giá thuê tàu vẫn duy trì nền cao nhờ những đứt gãy kéo dài trong chuỗi cung ứng và tình trạng thiếu hụt tàu cỡ nhỏ.

Căng thẳng địa chính trị tại Trung Đông tiếp tục khiến hoạt động vận tải qua Biển Đỏ gặp nhiều khó khăn, buộc các hãng tàu phải chuyển hướng qua Mũi Hảo Vọng. Điều này khiến thời gian vận chuyển kéo dài thêm khoảng 20-30%, từ đó làm gia tăng nhu cầu thuê tàu feeder và tàu gom hàng để duy trì lịch trình vận tải.

Bên cạnh đó, phần lớn các đơn hàng đóng mới trên thế giới hiện tập trung ở phân khúc tàu lớn trên 15.000 TEU phục vụ các tuyến quốc tế đường dài, trong khi nguồn cung tàu dưới 3.000 TEU lại ở mức thấp. Chính sự thiếu hụt này đã giúp giá thuê tàu ở các phân khúc 1.000 TEU, 1.700-1.800 TEU và 3.000 TEU duy trì ở mức cao.

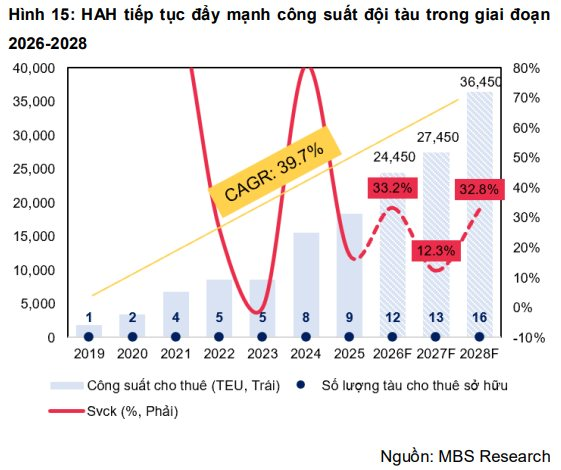

MBS dự báo giá cước cho thuê tàu ở nhóm 1.000-3.000 TEU sẽ tiếp tục neo cao trong giai đoạn 2026-2027. Đây được xem là điều kiện thuận lợi để HAH mở rộng đội tàu cho thuê và ký thêm các hợp đồng dài hạn với mức giá hấp dẫn hơn.

Đối với mảng tự vận hành, MBS điều chỉnh giảm dự báo doanh thu của HAH. Sau điều chỉnh, doanh thu tự vận hành năm 2026 dự kiến đạt 1.875 tỷ đồng, giảm 19% so với cùng kỳ, trước khi phục hồi lên 2.179 tỷ đồng vào năm 2027.

Sản lượng khai thác tàu năm 2026 được dự báo đạt khoảng 505.600 TEU, giảm 25,1%, trước khi tăng trở lại khoảng 10% trong năm kế tiếp khi hoạt động thương mại ổn định hơn. Nguyên nhân chủ yếu do HAH chuyển đổi tàu sang cho thuê và triển khai bảo dưỡng một số tàu trong đội vận hành.

Ở chiều ngược lại, mảng cho thuê tàu tiếp tục được đánh giá là điểm sáng lớn nhất. MBS dự báo doanh thu cho thuê tàu của HAH có thể đạt 2.178 tỷ đồng trong năm 2026 và tăng lên 2.578 tỷ đồng vào năm 2027, tương ứng mức tăng trưởng 17,4% và 18,4%.

Theo MBS, việc giá thuê tàu toàn cầu duy trì ở mức cao sẽ giúp HAH tiếp tục mở rộng đội tàu và gia hạn các hợp đồng với mức giá thuận lợi. Đặc biệt, từ quý IV/2027, doanh nghiệp dự kiến tiếp nhận tàu 3.000 TEU đầu tiên với mức giá cho thuê cao hơn khoảng 25% so với mặt bằng hiện tại, qua đó hỗ trợ tăng giá thuê bình quân toàn đội tàu.

Ngoài hoạt động cốt lõi, liên doanh HaiAn Green Shipping Line cũng được xem là động lực tăng trưởng dài hạn mới của HAH. Liên doanh này được thành lập giữa Công ty CP Container Việt Nam (mã chứng khoán: VSC) và HAH với vốn điều lệ ban đầu 1.000 tỷ đồng, trong đó VSC sở hữu 60% và HAH nắm 40%.

Mục tiêu của liên doanh là xây dựng đội tàu container tổng công suất 22.000 TEU trong giai đoạn 2025-2028. Trong quý I/2026, HaiAn Green Shipping Line đã tiếp nhận hai tàu đầu tiên với tổng công suất gần 3.900 TEU để phục vụ hoạt động cho thuê định hạn.

MBS kỳ vọng liên doanh này sẽ tiếp tục nhận thêm các tàu mới trong năm 2026, nâng tổng công suất khai thác lên gần 8.900 TEU. Dù đóng góp lợi nhuận trong giai đoạn đầu còn hạn chế do chi phí khấu hao cao, từ sau năm 2028, HaiAn Green Shipping Line được kỳ vọng sẽ trở thành động lực tăng trưởng mới khi tiếp nhận thêm hai tàu 7.100 TEU với mức giá cho thuê cao hơn đáng kể so với hiện tại.

Duy Khánh