Khi 140 chuyến tàu chỉ còn 7: Thị trường dầu bắt đầu thiếu hàng thật

Không phải căng thẳng, mà là dòng chảy bị nghẽn đang đẩy giá dầu đi lên. Khi lưu lượng qua eo biển Hormuz giảm mạnh, thị trường bắt đầu đối mặt với thiếu hụt nguồn cung thực. Điều này có thể khiến xu hướng tăng giá kéo dài hơn dự kiến.

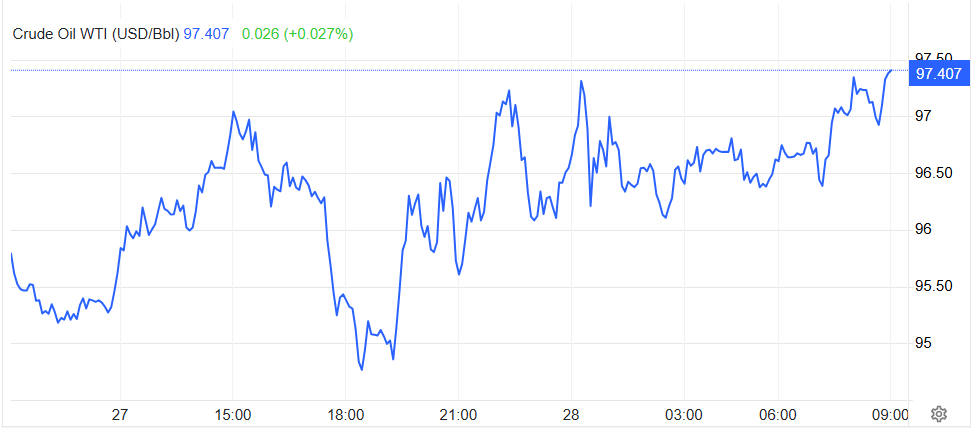

Giá dầu thế giới đang quay trở lại vùng nhạy cảm khi các yếu tố địa chính trị và gián đoạn nguồn cung đồng thời gia tăng. Trong phiên 27/4, dầu Brent tăng lên 108,23 USD/thùng, trong khi dầu WTI đạt 96,37 USD/thùng, đánh dấu chuỗi tăng dài nhất kể từ tháng 3/2025. Mức chênh lệch hơn 10 USD giữa hai loại dầu phản ánh sự phân hóa trong cấu trúc cung – cầu toàn cầu, đồng thời mở ra dịch chuyển dòng thương mại năng lượng.

Theo ông Bob Yawger, Giám đốc bộ phận hợp đồng năng lượng tương lai tại Mizuho, mức chênh lệch hai chữ số giữa Brent và WTI có thể khiến khách hàng chuyển sang nguồn cung từ khu vực Vịnh Mexico. Điều này đồng nghĩa xuất khẩu dầu thô của Mỹ có thể tăng lên mức kỷ lục mới nếu xu hướng kéo dài. Trong bối cảnh đó, thị trường không chỉ phản ứng với giá, mà còn với sự tái định vị chuỗi cung ứng năng lượng.

Nguyên nhân trực tiếp đến từ căng thẳng leo thang tại Trung Đông, khi các cuộc đàm phán giữa Hoa Kỳ và Iran rơi vào bế tắc. Theo ông Tamas Varga từ PVM Oil Associates, thị trường đang thiếu hụt khoảng 10–13 triệu thùng/ngày, một mức mất cân bằng đủ lớn để duy trì áp lực tăng giá. Nếu tình trạng này không được cải thiện, mặt bằng giá dầu cao có thể trở thành trạng thái mới, thay vì biến động ngắn hạn.

Điểm nghẽn quan trọng nhất hiện nằm ở eo biển Hormuz, tuyến vận chuyển chiếm tỷ trọng lớn trong thương mại dầu toàn cầu. Lưu lượng tàu qua khu vực này giảm mạnh xuống chỉ còn 7 chuyến/ngày, so với mức trung bình 140 chuyến trước xung đột. Việc gián đoạn kéo dài không chỉ làm thắt chặt nguồn cung vật lý, mà còn gia tăng chi phí vận chuyển và bảo hiểm, qua đó khuếch đại áp lực lên giá năng lượng.

Trong khi đó, yếu tố chính sách tiền tệ cũng bắt đầu trở thành biến số quan trọng khi Ngân hàng Trung ương châu Âu (ECB) chuẩn bị họp vào ngày 30/4. Nếu giá dầu tiếp tục duy trì ở mức cao, lạm phát tại châu Âu có thể gia tăng, buộc ECB phải cân nhắc nâng lãi suất trở lại. Khi đó, tăng trưởng kinh tế có thể bị kìm hãm, đồng thời nhu cầu tiêu thụ dầu chịu áp lực điều chỉnh trong trung hạn.

Một diễn biến khác làm gia tăng rủi ro là căng thẳng giữa Israel và Liban có dấu hiệu leo thang trở lại, làm suy yếu các nỗ lực ngừng bắn. Điều này cho thấy rủi ro địa chính trị không chỉ dừng ở một điểm nóng, mà đang lan rộng trong khu vực, khiến thị trường khó có thể kỳ vọng vào sự ổn định nguồn cung trong ngắn hạn.

Tổng thể, giá dầu hiện đang được nâng đỡ bởi sự kết hợp của ba yếu tố: gián đoạn nguồn cung, bất ổn địa chính trị và dịch chuyển dòng thương mại. Nếu các yếu tố này tiếp tục duy trì, xu hướng tăng có thể kéo dài hơn dự kiến. Ngược lại, bất kỳ tín hiệu hạ nhiệt nào từ Trung Đông hoặc cải thiện lưu thông tại Hormuz đều có thể khiến giá dầu điều chỉnh nhanh chóng. Với nhà đầu tư, rủi ro lớn nhất không nằm ở xu hướng tăng, mà ở tốc độ đảo chiều khi các điều kiện thay đổi.

Vương Anh