DCM lãi tăng 93%, MBB tăng tốc, chuyên gia nói gì?

DCM và MBB ghi nhận kết quả kinh doanh quý I/2026 tích cực, với lợi nhuận tăng mạnh, qua đó được các công ty chứng khoán nâng giá mục tiêu và duy trì khuyến nghị khả quan cho năm nay.

Theo báo cáo của Công ty Chứng khoán BIDV (BSC), Công ty Cổ phần Phân bón Dầu khí Cà Mau (HoSE: DCM) ghi nhận kết quả kinh doanh quý I/2026 tăng trưởng mạnh. Doanh thu đạt 5.386 tỷ đồng, tăng 51% so với cùng kỳ, trong khi lợi nhuận trước thuế đạt 878 tỷ đồng, tăng 93% và hoàn thành tới 67% kế hoạch năm chỉ sau một quý.

Động lực tăng trưởng của DCM đến từ việc tận dụng giá bán urê tăng cao cùng lượng hàng tồn kho chuyển tiếp từ cuối năm 2025 sang đầu năm 2026. Biên lợi nhuận được cải thiện đáng kể khi giá urê có thời điểm tiệm cận 900 USD/tấn, cao hơn nhiều so với mặt bằng trước đó.

Trên cơ sở này, BSC duy trì khuyến nghị mua đối với cổ phiếu DCM, với giá mục tiêu 53.300 đồng/cổ phiếu. Đánh giá này phản ánh kỳ vọng doanh nghiệp tiếp tục hưởng lợi từ diễn biến thuận lợi của thị trường phân bón và hiệu quả vận hành được cải thiện.

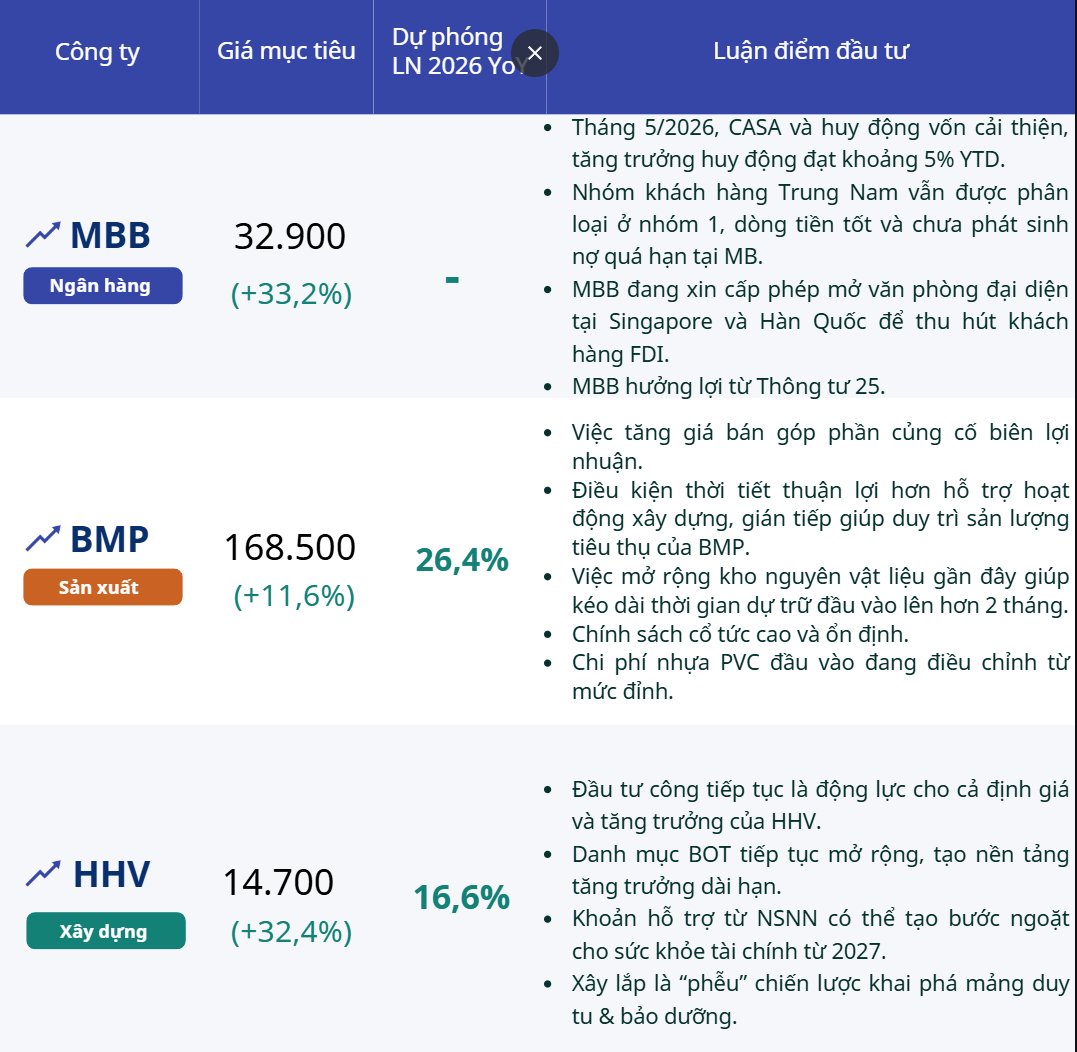

Ở một diễn biến khác, Công ty Chứng khoán Sài Gòn - Hà Nội (SHS) đưa ra đánh giá tích cực đối với Ngân hàng Thương mại Cổ phần Quân đội (HoSE: MBB). Tại ĐHCĐ thường niên 2026, ngân hàng đặt mục tiêu lợi nhuận trước thuế đạt 39.400 tỷ đồng, tăng 15% so với năm trước, cùng kế hoạch tăng trưởng tín dụng 30%.

Kết quả quý I/2026 của MBB được đánh giá phù hợp với kỳ vọng khi lợi nhuận trước thuế hợp nhất đạt 9.500 tỷ đồng, tăng 13,3% so với cùng kỳ. Mức tăng trưởng này tương đương khoảng 24% kế hoạch cả năm, cho thấy tiến độ thực hiện tương đối tích cực ngay từ đầu năm.

Bên cạnh đó, MBB cũng thông qua phương án tăng vốn đáng kể, với kế hoạch nâng vốn điều lệ thêm 27,48% thông qua chia cổ tức bằng cổ phiếu, phát hành cho cổ đông hiện hữu và phát hành riêng lẻ. Đồng thời, ngân hàng dự kiến duy trì cổ tức tiền mặt ở mức 10%, góp phần nâng cao sức hấp dẫn đối với nhà đầu tư.

SHS duy trì dự báo lợi nhuận trước thuế năm 2026 của MBB đạt gần 40.000 tỷ đồng, tăng 16,7% so với năm 2025. Trên cơ sở đó, công ty chứng khoán này đưa ra giá mục tiêu 31.000 đồng/cổ phiếu, cao hơn khoảng 18% so với mức giá đóng cửa gần nhất.

Trong bối cảnh thị trường đang phân hóa, các khuyến nghị đối với DCM và MBB cho thấy sự ưu tiên dành cho những doanh nghiệp có nền tảng lợi nhuận tăng trưởng rõ rệt, cùng chiến lược mở rộng và tối ưu vốn trong giai đoạn tới.

Bắc Nam