Cổ phiếu đáng chú ý ngày 4/6: Lợi nhuận tăng vọt, BSR được định giá cao hơn thị giá 22%

BSR và CTG tiếp tục được các công ty chứng khoán đánh giá tích cực nhờ kết quả kinh doanh tăng trưởng mạnh, triển vọng lợi nhuận khả quan và mức định giá vẫn còn hấp dẫn so với tiềm năng tăng trưởng trong năm 2026.

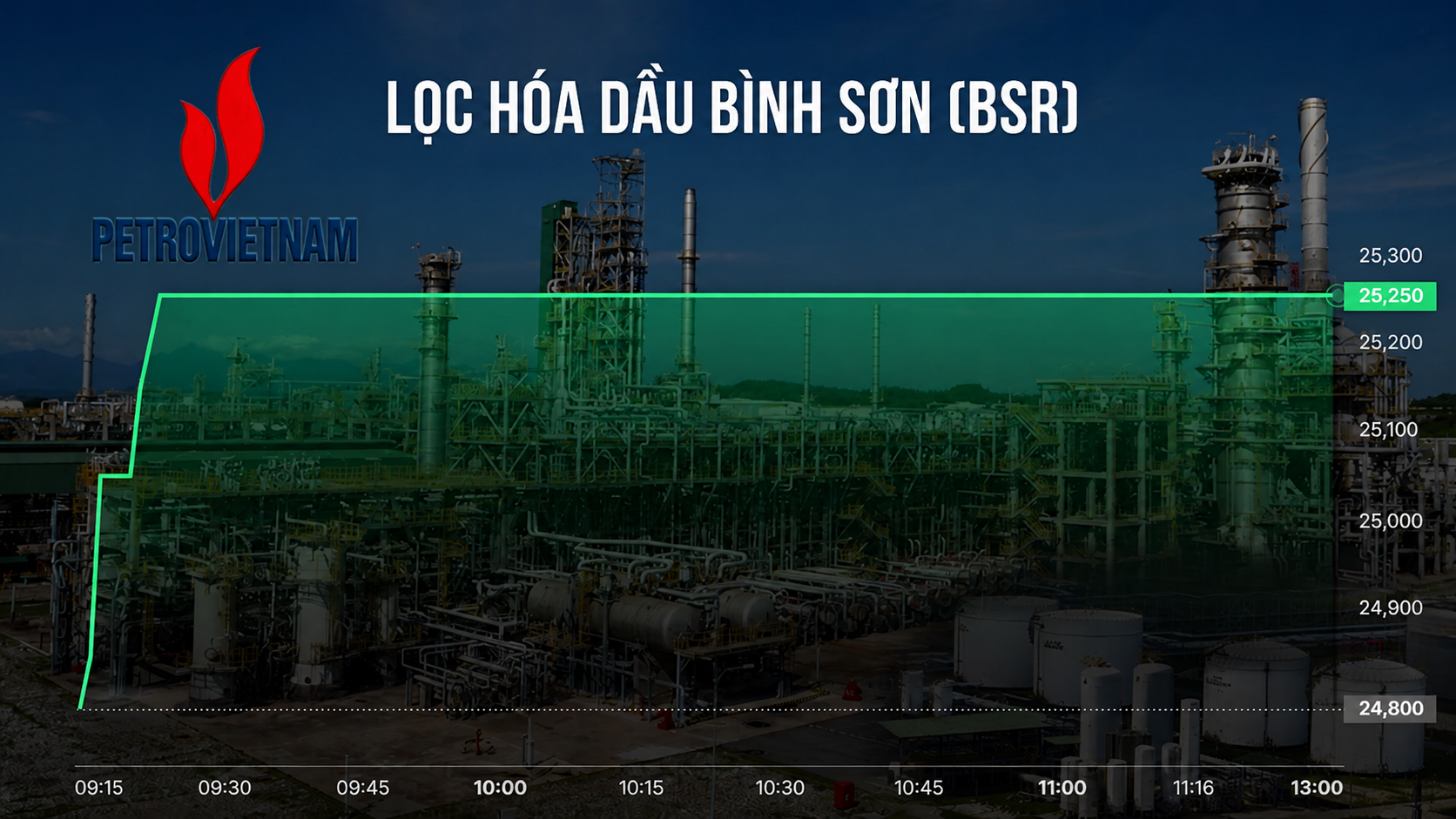

Công ty CP Lọc hóa Dầu Bình Sơn (mã chứng khoán: BSR) được Công ty Chứng khoán BIDV (BSC) khuyến nghị mua với giá mục tiêu 33.800 đồng/cổ phiếu, tương ứng dư địa tăng khoảng 22% so với mức giá đóng cửa ngày 01/06/2026.

Theo dự báo của BSC, lợi nhuận sau thuế năm 2026 của BSR có thể đạt khoảng 15.515 tỷ đồng, tăng mạnh so với năm trước nhờ biên lợi nhuận lọc dầu (crack spread) duy trì ở mức cao. Ngay trong quý I/2026, BSR ghi nhận lợi nhuận sau thuế 8.265 tỷ đồng, tăng 1.973% so với cùng kỳ năm trước và hoàn thành khoảng 53% kế hoạch lợi nhuận năm sau điều chỉnh.

Kết quả kinh doanh khởi sắc được hỗ trợ bởi lợi thế tự chủ khoảng 70% nguồn dầu ngọt trong nước, giúp doanh nghiệp giảm phụ thuộc vào nguồn cung nhập khẩu. Đồng thời, các yếu tố địa chính trị khiến nguồn cung dầu qua eo biển Hormuz gặp gián đoạn cũng góp phần duy trì mặt bằng crack spread thuận lợi cho hoạt động sản xuất kinh doanh của BSR.

Trong báo cáo định giá, BSC sử dụng phương pháp EV/EBITDA với hệ số mục tiêu 6,1 lần, thấp hơn khoảng 10% so với mức trung vị 5 năm nhằm phản ánh những biến động khó lường của giá dầu và biên lợi nhuận ngành lọc hóa dầu.

Hiện BSR đang giao dịch tại mức EV/EBITDA dự phóng năm 2026 khoảng 4,5 lần, thấp hơn 34% so với trung vị 5 năm. Đáng chú ý, dù cổ phiếu đã giảm khoảng 41% so với vùng đỉnh thiết lập hồi tháng 03/2026, thị giá đã phục hồi khoảng 18% trong thời gian gần đây cùng xu hướng chung của thị trường. Theo BSC, đây vẫn là vùng định giá hấp dẫn khi triển vọng lợi nhuận của doanh nghiệp tiếp tục được cải thiện.

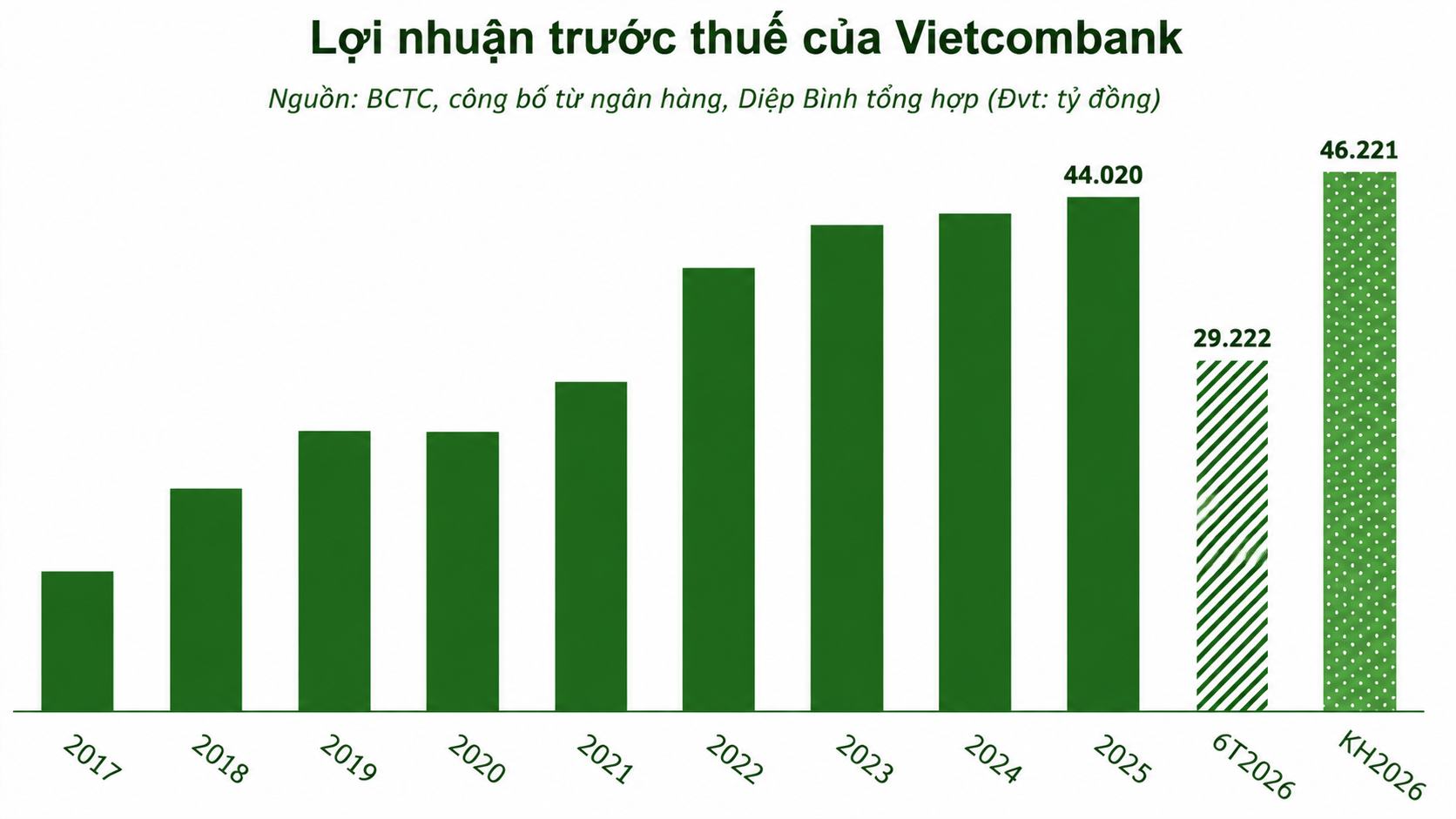

Ở nhóm ngân hàng, Công ty Chứng khoán DSC duy trì khuyến nghị mua đối với Ngân hàng TMCP Công thương Việt Nam (mã chứng khoán: CTG) với giá mục tiêu 42.900 đồng/cổ phiếu.

Kết quả kinh doanh quý I/2026 của CTG ghi nhận nhiều tín hiệu tích cực hơn dự kiến. Tổng thu nhập hoạt động đạt 25.102 tỷ đồng, tăng 23% so với cùng kỳ năm trước và tăng 7% so với quý trước. Lợi nhuận trước thuế đạt 11.139 tỷ đồng, tăng 63% so với cùng kỳ, chủ yếu nhờ biên lãi ròng (NIM) phục hồi trong khi chi phí hoạt động tiếp tục được kiểm soát hiệu quả.

Trên cơ sở kết quả thực tế, DSC đã điều chỉnh tăng dự báo tổng thu nhập hoạt động năm 2026 của CTG lên 108.338 tỷ đồng, tăng 24% so với năm trước. Lợi nhuận trước thuế được kỳ vọng đạt 54.331 tỷ đồng, tương ứng mức tăng trưởng 25%.

Đáng chú ý, dự báo lợi nhuận mới của CTG còn bao gồm khoản thu nhập bất thường từ việc chuyển nhượng dự án bất động sản Vietinbank Ciputra Tower. Dự án có tổng mức đầu tư khoảng 10.000 tỷ đồng và theo kế hoạch của ban lãnh đạo, thương vụ có thể hoàn tất trong quý II/2026, dù giá trị chuyển nhượng chưa được công bố.

DSC sử dụng phương pháp định giá P/B với mức mục tiêu 1,5 lần để xác định giá hợp lý cho CTG. Tại thời điểm giữa tháng 05/2026, cổ phiếu đang giao dịch ở mức P/B trailing 1,5 lần, tương ứng P/B dự phóng năm 2026 khoảng 1,27 lần, thấp hơn mức trung bình 5 năm là 1,45 lần.

Theo đánh giá của DSC, nền tảng chất lượng tài sản ổn định, lợi thế về quy mô cùng khả năng cải thiện hiệu quả sinh lời tiếp tục là những yếu tố hỗ trợ triển vọng tăng trưởng của CTG trong thời gian tới. Việc nâng dự báo lợi nhuận năm 2026 cũng là cơ sở để công ty chứng khoán duy trì quan điểm tích cực đối với cổ phiếu ngân hàng này.

Nguyễn Quân