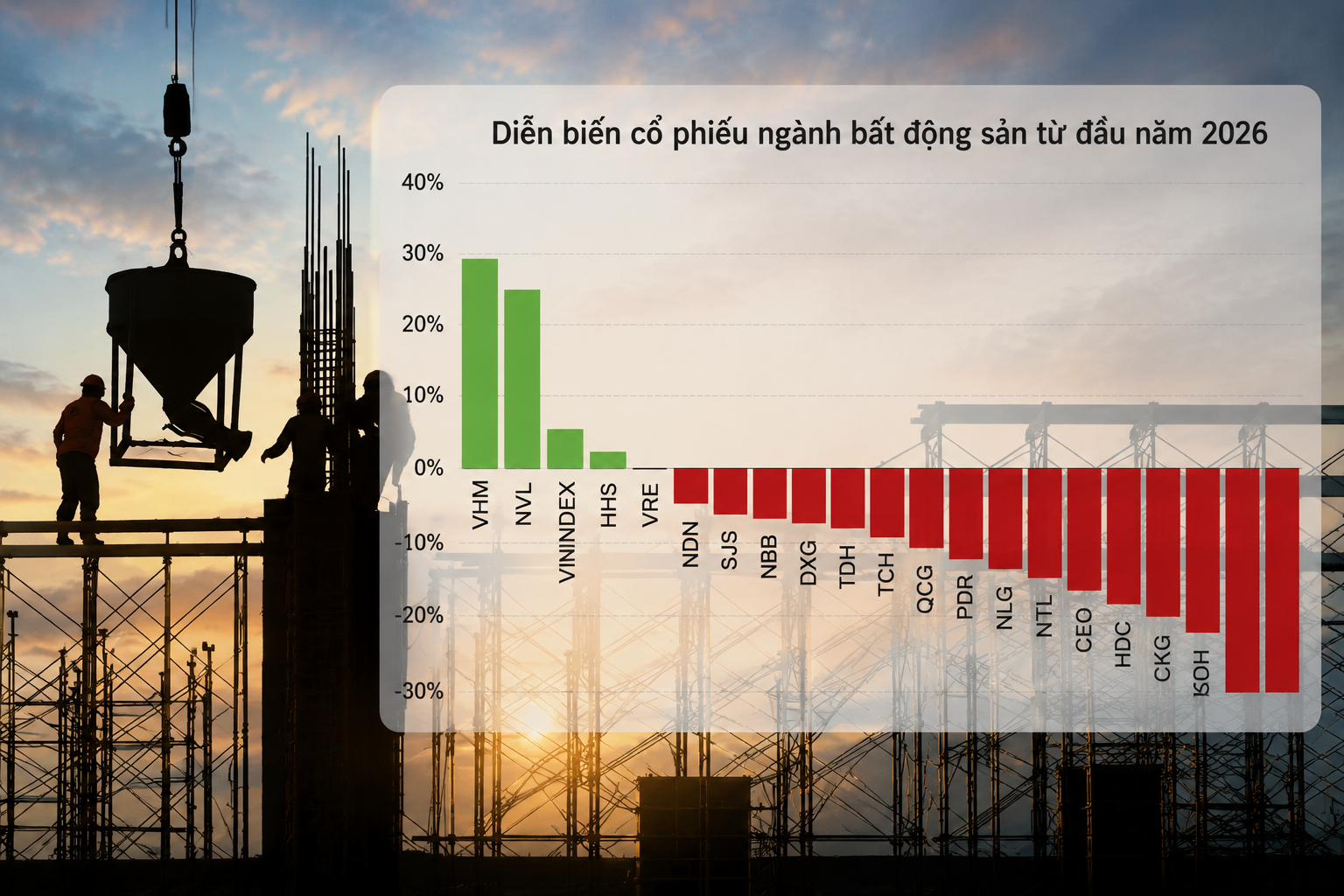

Cổ phiếu bất động sản bị bán mạnh, thị trường đang lo điều gì?

Nhóm cổ phiếu bất động sản đang chịu áp lực bán mạnh sau các tín hiệu điều hành liên quan đến kiểm soát đầu cơ và định hướng dòng vốn vào nhu cầu ở thực. Giới phân tích cho rằng thị trường sẽ phân hóa mạnh thay vì bước vào chu kỳ suy giảm diện rộng.

Nhóm cổ phiếu bất động sản đang chịu áp lực bán khá mạnh trong những phiên gần đây sau loạt thông điệp điều hành liên quan đến kiểm soát đầu cơ và định hướng tín dụng vào thị trường nhà đất. Tuy nhiên, theo các chuyên gia, đây chủ yếu là phản ứng ngắn hạn về tâm lý, trong khi triển vọng dài hạn của ngành vẫn còn dư địa nhờ nhu cầu ở thực và quá trình đô thị hóa tiếp tục diễn ra mạnh mẽ.

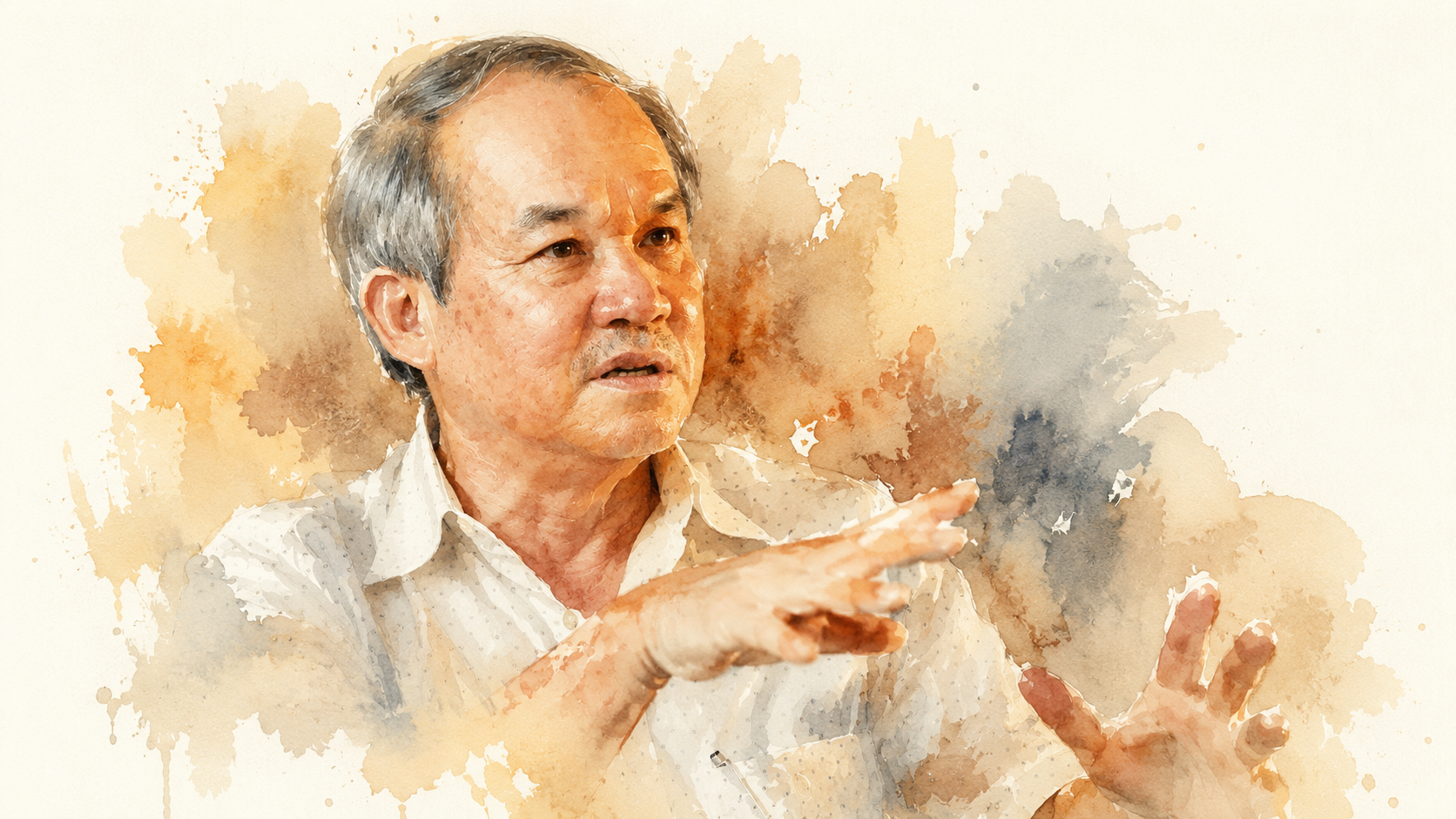

Ông Hồ Hữu Tuấn Hiếu, chuyên gia chiến lược đầu tư tại SSI Research, cho rằng thị trường đang phản ứng khá nhạy cảm vì bất động sản có liên hệ trực tiếp với nhiều nhóm ngành lớn như ngân hàng, vật liệu xây dựng hay tiêu dùng. Dù vậy, bối cảnh hiện tại của Việt Nam khác khá xa so với giai đoạn Trung Quốc siết mạnh bất động sản những năm 2016-2020.

Theo ông Hồ Hữu Tuấn Hiếu, Việt Nam vẫn đang trong chu kỳ đô thị hóa mạnh với dân số trẻ và nhu cầu mua nhà thực còn lớn. Tỷ lệ đô thị hóa hiện mới khoảng 38%, thấp hơn đáng kể so với mức gần 60% của Trung Quốc khi nước này bắt đầu rơi vào tình trạng dư cung bất động sản.

Điều này đồng nghĩa nhu cầu nhà ở tại Việt Nam vẫn còn dư địa tăng trưởng dài hạn, đặc biệt ở các đô thị lớn và khu vực vùng ven có hạ tầng kết nối tốt. Định hướng hiện nay của cơ quan quản lý chủ yếu là kiểm soát đầu cơ, điều tiết dòng vốn và đưa giá nhà về gần hơn với khả năng chi trả của người dân, thay vì siết toàn diện thị trường.

Song song với việc kiểm soát đầu cơ, quá trình tháo gỡ pháp lý và thúc đẩy nguồn cung vẫn đang được đẩy mạnh. Nhiều dự án từng đình trệ trong giai đoạn trước đã bắt đầu tái khởi động từ năm 2025. Cơ quan quản lý cũng chuyển sang hướng xử lý linh hoạt hơn, cho phép tháo gỡ từng phần để dự án có thể triển khai sớm thay vì chờ hoàn tất toàn bộ thủ tục.

Theo SSI Research, điều này sẽ khiến thị trường bất động sản bước vào giai đoạn phân hóa mạnh thay vì tăng đồng loạt như các chu kỳ trước. Những doanh nghiệp tập trung vào nhu cầu ở thực, có quỹ đất tại khu vực trung tâm hoặc vùng ven đô thị lớn sẽ có nhiều lợi thế hơn. Ngược lại, các doanh nghiệp phụ thuộc lớn vào dòng tiền đầu cơ hoặc sở hữu quỹ đất xa trung tâm sẽ chịu áp lực đáng kể.

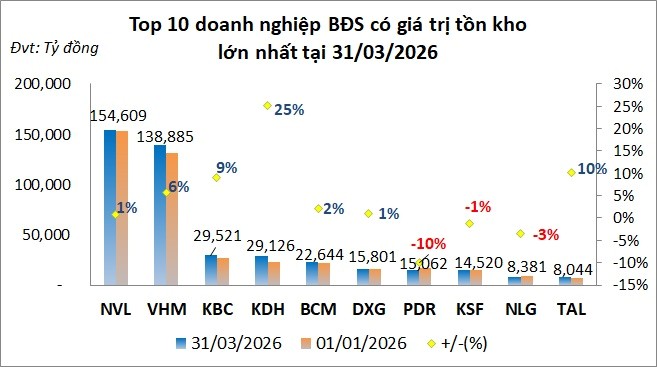

Ở góc độ tài chính doanh nghiệp, bà Nguyễn Thị Thanh Nhàn, chuyên gia phân tích tại FinSuccess, cho rằng rủi ro lớn nhất hiện nay nằm ở nhóm doanh nghiệp có đòn bẩy tài chính cao, phụ thuộc nhiều vào trái phiếu và đang gánh lượng tồn kho lớn.

Theo bà Nhàn, riêng quý II/2026 sẽ có khoảng 59.000 tỷ đồng trái phiếu đến hạn, trong đó nhóm bất động sản chiếm tới 79%, tương đương gần 46.000 tỷ đồng. Cả năm 2026, quy mô trái phiếu bất động sản đáo hạn lên tới khoảng 120.000 tỷ đồng.

Trong khi đó, tồn kho bất động sản của hơn 70 doanh nghiệp niêm yết hiện đã lên hơn 526.000 tỷ đồng. Một số doanh nghiệp như Novaland, Phát Đạt hay Đất Xanh vẫn ghi nhận tỷ lệ tồn kho so với nợ vay ở mức cao, tạo áp lực lớn lên dòng tiền nếu thanh khoản thị trường chưa phục hồi mạnh.

Theo giới phân tích, định hướng điều hành hiện nay không nhằm “bóp nghẹt” doanh nghiệp bất động sản mà hướng tới kiểm soát đầu cơ, minh bạch hóa thị trường và ưu tiên nhu cầu ở thực. Chính sách tín dụng được định hướng duy trì tỷ trọng bất động sản quanh mức 25% tổng dư nợ, đồng thời thúc đẩy phát triển nhà ở xã hội và các phân khúc phục vụ nhu cầu thực.

Trong bối cảnh đó, nhóm doanh nghiệp đầu ngành có quỹ đất sạch, tài chính lành mạnh, ít áp lực nợ vay và sở hữu dự án có khả năng bán hàng thực sẽ có cơ hội hồi phục sớm hơn khi tâm lý thị trường ổn định trở lại.

Các chuyên gia cũng cho rằng mặt bằng định giá của nhiều cổ phiếu bất động sản chất lượng đã quay về vùng trung bình 5 năm, mở ra cơ hội cho nhà đầu tư dài hạn. Tuy nhiên trong ngắn hạn, thị trường vẫn có thể tiếp tục biến động mạnh do áp lực tâm lý và rủi ro liên quan đến dòng tiền, trái phiếu đáo hạn và tín dụng.

Vì vậy, nhà đầu tư được khuyến nghị tránh bắt đáy các mã đầu cơ giảm sâu, đồng thời ưu tiên lựa chọn doanh nghiệp có nền tảng tài chính tốt, pháp lý rõ ràng và sản phẩm gắn với nhu cầu ở thực thay vì chạy theo các cổ phiếu mang tính đầu cơ cao.

Nguyễn Huyền