VN-Index mất gần 20 điểm, dòng tiền “biến mất”: Điều gì đang xảy ra với chứng khoán Việt Nam?

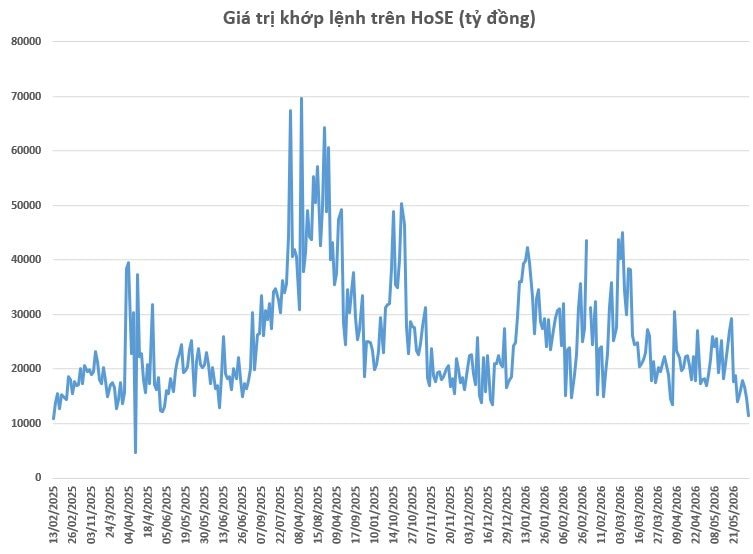

Thanh khoản trên HOSE giảm xuống mức thấp nhất trong hơn một năm, phản ánh tâm lý thận trọng ngày càng lớn của nhà đầu tư khi thị trường thiếu động lực dẫn dắt và dòng tiền liên tục suy yếu.

Phiên giao dịch đầu tiên của tháng 6 diễn ra không mấy tích cực khi VN-Index giảm gần 19 điểm. Cùng với đà điều chỉnh của chỉ số, giá trị khớp lệnh trên HOSE chỉ đạt khoảng 11.400 tỷ đồng, giảm 22% so với phiên trước đó. Đây là mức thanh khoản thấp nhất kể từ phiên tăng mạnh sau biến động thuế quan ngày 10/04/2025.

Diễn biến này thực tế đã được báo trước khi dòng tiền trên thị trường liên tục thu hẹp trong nhiều tháng gần đây. Thống kê cho thấy giá trị giao dịch bình quân trong tháng 5 đạt hơn 22.000 tỷ đồng mỗi phiên, gần như không thay đổi so với tháng trước nhưng thấp hơn gần 20% so với mức bình quân của 5 tháng đầu năm.

Thanh khoản suy giảm phản ánh tâm lý thận trọng ngày càng rõ nét của nhà đầu tư. Sau khi thiết lập vùng đỉnh mới, VN-Index liên tục trải qua các nhịp rung lắc mạnh và đã mất khoảng 80 điểm. Mỗi đợt hồi phục đều nhanh chóng đối mặt với áp lực bán gia tăng, khiến thị trường rơi vào trạng thái giằng co kéo dài và làm suy giảm niềm tin của dòng tiền ngắn hạn.

Đáng chú ý, ngay trong giai đoạn chỉ số tăng lên các vùng cao mới, không phải nhà đầu tư nào cũng được hưởng lợi. Động lực chính của thị trường thời gian qua tập trung chủ yếu ở nhóm cổ phiếu liên quan đến Vingroup, trong khi nhiều nhóm ngành khác như chứng khoán, công nghệ hay dầu khí vẫn giao dịch kém tích cực.

Thực tế này khiến không ít nhà đầu tư chứng kiến tài khoản sụt giảm đáng kể dù VN-Index liên tục duy trì ở vùng điểm số cao. Cảm giác thua lỗ trong bối cảnh thị trường chung tăng điểm đã làm sự hưng phấn dần nhường chỗ cho tâm lý phòng thủ và đứng ngoài quan sát.

Một nguyên nhân khác khiến thanh khoản suy yếu là việc thị trường chưa hình thành được nhóm cổ phiếu dẫn dắt mới. Sau giai đoạn bứt phá của nhóm Vingroup, kỳ vọng từng chuyển sang nhóm ngân hàng. Tuy nhiên, đà tăng của các cổ phiếu ngân hàng không kéo dài đủ lâu để tạo hiệu ứng lan tỏa rộng hơn. Dòng tiền liên tục dịch chuyển giữa các nhóm ngành nhưng thiếu sự bền vững, khiến nhà đầu tư ngày càng thận trọng hơn trong các quyết định giải ngân.

Theo ông Bùi Văn Huy, Phó Giám đốc FIDT, bức tranh hiện nay xuất phát từ sự mất cân đối giữa cung và cầu trên thị trường chứng khoán.

Ở phía cầu, dòng tiền đang có xu hướng suy yếu khi nền kinh tế bước vào giai đoạn cần lượng vốn lớn cho tăng trưởng. Lãi suất bắt đầu nhích lên, trong khi nhu cầu vốn cho đầu tư công và khu vực doanh nghiệp ngày càng gia tăng. Dù tín dụng đã phục hồi khá mạnh, tốc độ huy động vốn và thanh khoản hệ thống chưa cải thiện tương xứng, khiến nguồn vốn giá rẻ dành cho chứng khoán dần bị thu hẹp.

Trong khi đó, áp lực cung vẫn hiện hữu. Nửa cuối năm 2026 dự kiến sẽ xuất hiện thêm nhiều thương vụ IPO có quy mô lớn, có khả năng thu hút một phần đáng kể dòng tiền khỏi thị trường thứ cấp. Bên cạnh đó, khối ngoại vẫn duy trì xu hướng bán ròng mạnh.

Trong 5 tháng đầu năm 2026, giá trị bán ròng của nhà đầu tư nước ngoài đạt khoảng 64.000 tỷ đồng. Riêng tháng 5, con số này lên tới gần 18.000 tỷ đồng, tạo thêm áp lực lên diễn biến thị trường.

Theo đại diện FIDT, xu hướng rút vốn không chỉ đến từ các yếu tố trong nước mà còn chịu tác động từ môi trường tài chính quốc tế. Lợi suất trái phiếu chính phủ Mỹ và Nhật Bản kỳ hạn 30 năm vẫn duy trì ở vùng cao, làm gia tăng chi phí vốn toàn cầu và khiến các thị trường mới nổi như Việt Nam giảm sức hấp dẫn trong mắt dòng vốn quốc tế.

Dù vậy, một số chuyên gia vẫn đánh giá triển vọng trung và dài hạn của thị trường theo hướng tích cực. Ông Nguyễn Minh Hoàng, Giám đốc Phân tích Chứng khoán Nhất Việt (VFS), cho rằng thị trường đã xuất hiện những tín hiệu ban đầu của quá trình tạo nền tích lũy. Theo quan điểm này, các nhịp tăng mạnh thường hình thành khi phần lớn nhà đầu tư vẫn còn nghi ngờ về khả năng hồi phục.

Xét trên phương diện định giá, thị trường cũng đang trở nên hấp dẫn hơn sau giai đoạn điều chỉnh. Nếu loại trừ tác động của nhóm cổ phiếu Vingroup, hệ số P/E hiện chỉ quanh 11 lần, thấp hơn đáng kể so với mức trung bình nhiều năm.

Trong kịch bản lợi nhuận doanh nghiệp tiếp tục tăng trưởng khoảng 15-17%, VN-Index vẫn còn dư địa hướng tới vùng 2.100 điểm trong trung hạn. Điều đó cho thấy giữa lúc thanh khoản suy giảm và tâm lý bi quan bao trùm, thị trường có thể đang âm thầm tích lũy những điều kiện cần thiết cho một chu kỳ tăng trưởng mới.

Nguyễn Quân