PVS đang “giấu” khoản lợi nhuận hàng trăm tỷ đồng trên bảng cân đối kế toán?

Theo nhiều phân tích, hàng trăm tỷ đồng lợi nhuận có thể đang được “giam giữ” trong các khoản dự phòng bảo hành công trình của PVS và sẽ dần được ghi nhận khi các dự án bước qua giai đoạn bảo hành.

Khi nhắc đến Tổng Công ty CP Dịch vụ Kỹ thuật Dầu khí Việt Nam (mã chứng khoán: PVS), phần lớn nhà đầu tư thường tập trung vào những câu chuyện quen thuộc như lượng công việc chuyển tiếp (backlog) lớn từ chuỗi dự án dầu khí trọng điểm, triển vọng từ Lô B - Ô Môn, Lạc Đà Vàng hay cơ hội tham gia sâu hơn vào thị trường điện gió ngoài khơi. Tuy nhiên, bên cạnh những yếu tố đã được phân tích nhiều năm qua, báo cáo tài chính quý I/2026 của PVS còn cho thấy một chi tiết đáng chú ý khác nằm trên bảng cân đối kế toán.

Đó là khoản mục “Dự phòng phải trả - Dự phòng bảo hành công trình xây dựng”. Với nhiều doanh nghiệp xây dựng và tổng thầu EPC, đây đơn thuần là một khoản nghĩa vụ kế toán mang tính thận trọng. Tuy nhiên, đối với PVS, khoản mục này có thể mang một ý nghĩa lớn hơn khi phản ánh phần lợi nhuận chưa được ghi nhận vào kết quả kinh doanh hiện tại.

Thực tế, nếu chỉ nhìn vào lợi nhuận hay biên lợi nhuận gộp của từng quý, nhà đầu tư có thể chưa đánh giá đầy đủ hiệu quả hoạt động của doanh nghiệp. Một phần lợi nhuận được tạo ra từ các dự án đã bàn giao đang tạm thời bị “nén lại” thông qua cơ chế trích lập dự phòng bảo hành theo quy định kế toán. Khoản lợi nhuận này chỉ có cơ hội quay trở lại báo cáo kết quả kinh doanh sau khi nghĩa vụ bảo hành kết thúc hoặc rủi ro thực tế thấp hơn mức dự kiến ban đầu.

Khoản dự phòng bảo hành công trình hoạt động ra sao?

Trong lĩnh vực xây dựng công nghiệp, dầu khí và năng lượng, chủ đầu tư thường yêu cầu nhà thầu cam kết bảo hành công trình trong khoảng từ một đến ba năm sau khi bàn giao. Để phản ánh nghĩa vụ này, doanh nghiệp phải thực hiện trích lập dự phòng bảo hành công trình ngay tại thời điểm ghi nhận doanh thu.

Về mặt kế toán, khi dự án được bàn giao, một phần lợi nhuận sẽ được giữ lại dưới dạng dự phòng bảo hành. Khoản này được ghi nhận trực tiếp vào chi phí, làm tăng giá vốn hàng bán và kéo giảm biên lợi nhuận gộp của doanh nghiệp trong kỳ.

Điều đáng chú ý là dòng tiền thực tế chưa hề được chi ra. Phần đối ứng của khoản chi phí này sẽ được ghi nhận trên bảng cân đối kế toán dưới dạng “Dự phòng phải trả”. Nói cách khác, doanh nghiệp đang chủ động “cất lại” một phần lợi nhuận để phòng ngừa các rủi ro phát sinh trong tương lai.

Trong giai đoạn bảo hành, nếu công trình xuất hiện lỗi kỹ thuật hoặc phát sinh chi phí sửa chữa, doanh nghiệp sẽ sử dụng quỹ dự phòng đã lập để xử lý. Vì khoản chi phí này đã được ghi nhận từ trước nên kết quả kinh doanh tại thời điểm sửa chữa gần như không bị ảnh hưởng.

Khi hết thời hạn bảo hành, nếu phần lớn quỹ dự phòng không được sử dụng, doanh nghiệp sẽ thực hiện hoàn nhập. Khoản hoàn nhập này được ghi nhận vào thu nhập khác và trở thành lợi nhuận bổ sung trên báo cáo kết quả kinh doanh.

Với các nhà thầu có năng lực thi công cao, tỷ lệ phát sinh lỗi thực tế thường thấp hơn đáng kể so với mức dự phòng ban đầu. Khi đó, phần lớn khoản dự phòng đã trích lập sẽ quay trở lại lợi nhuận trong tương lai.

Đây chính là lý do nhiều chuyên gia cho rằng đối với PVS, dự phòng bảo hành không đơn thuần là nghĩa vụ kế toán mà còn là một dạng “lợi nhuận chờ ghi nhận”.

Quan điểm này không phải không có cơ sở nếu nhìn lại lịch sử hoạt động của doanh nghiệp. Trong quá khứ, PVS đã nhiều lần hoàn nhập các khoản dự phòng bảo hành quy mô lớn, tạo ra những khoản lợi nhuận hàng trăm tỷ đồng mà thị trường thường gọi là lợi nhuận bất thường.

Tuy nhiên, xét về bản chất, đây thực chất là phần lợi nhuận đã được tạo ra từ các năm trước nhưng chưa đủ điều kiện ghi nhận ngay do yêu cầu thận trọng của chuẩn mực kế toán.

Thay đổi trong cách hạch toán và câu chuyện lợi nhuận bị “nén”

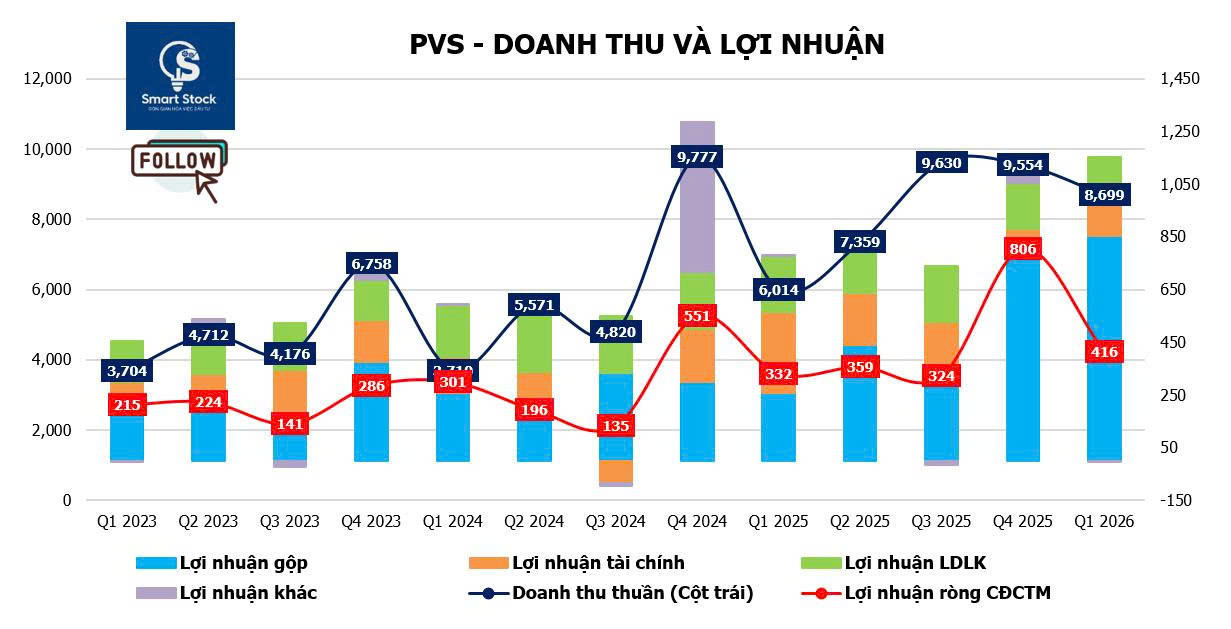

Một trong những điểm đáng chú ý trên báo cáo tài chính quý I/2026 là sự thay đổi trong cách ghi nhận dự phòng bảo hành giữa các nhóm dự án của PVS.

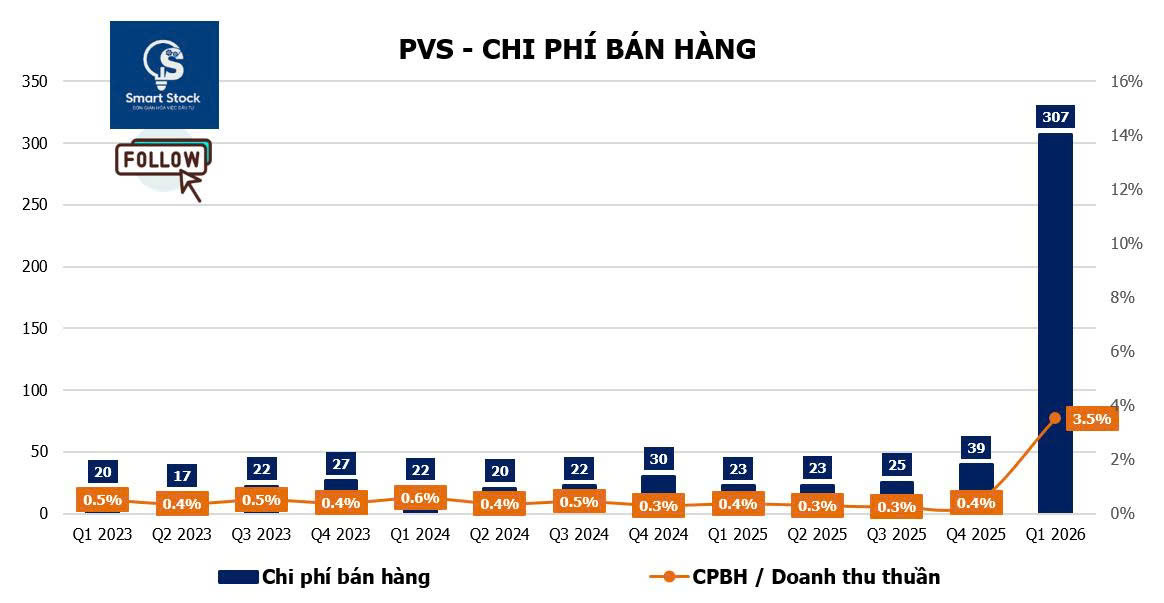

Đối với các dự án điện gió ngoài khơi như Fengmiao, Baltica 2 hay Formosa 4, doanh nghiệp đã phân loại theo nhóm sản phẩm hoặc hàng hóa mang tính chất sản xuất công nghiệp. Theo đó, khoản dự phòng bảo hành khoảng 282 tỷ đồng được hạch toán vào chi phí bán hàng thay vì ghi nhận trực tiếp vào giá vốn hàng bán như trước.

Về bản chất kinh tế, khoản chi phí này không thay đổi. Tuy nhiên, sự điều chỉnh về vị trí hạch toán đã tạo ra tác động đáng kể lên các chỉ tiêu tài chính. Cụ thể, biên lợi nhuận gộp của PVS được cải thiện rõ rệt do không còn bị ảnh hưởng bởi khoản dự phòng bảo hành liên quan đến mảng điện gió.

Điều này giúp nhà đầu tư nhìn thấy rõ hơn hiệu quả vận hành của hoạt động sản xuất, chế tạo và thi công trong kỳ. Dù vậy, nếu chỉ nhìn vào biên lợi nhuận gộp được cải thiện, thị trường có thể bỏ qua thực tế rằng một phần lợi nhuận vẫn đang tiếp tục bị “nén” ở những mảng kinh doanh khác.

Với các dự án dầu khí truyền thống như Lô B hay Lạc Đà Vàng, PVS vẫn áp dụng phương pháp hạch toán quen thuộc. Các dự án này được phân loại là công trình xây dựng nên dự phòng bảo hành tiếp tục được ghi nhận trực tiếp vào giá vốn hàng bán.

Theo các phân tích từ báo cáo tài chính, riêng phần dự phòng bảo hành thuộc nhóm dự án này đã tăng thêm hơn 450 tỷ đồng trong quý I/2026. Khoản chi phí này không được thuyết minh chi tiết trong cơ cấu giá vốn, khiến nhiều nhà đầu tư khó nhận diện nếu chỉ đọc báo cáo kết quả kinh doanh.

Nói cách khác, lợi nhuận thực tế từ hoạt động xây lắp dầu khí của PVS có thể đang cao hơn những gì thể hiện trên báo cáo hiện tại. Một phần giá trị được tạo ra đã được chuyển sang bảng cân đối kế toán dưới dạng dự phòng bảo hành và sẽ chỉ quay lại khi kết thúc vòng đời bảo hành của dự án.

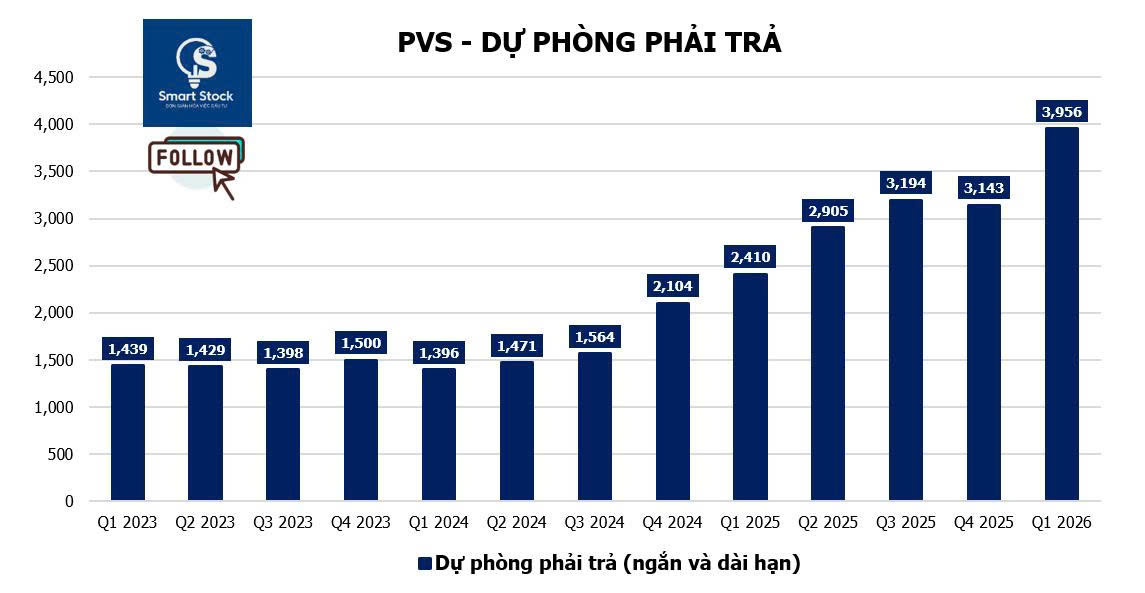

Khoản dự phòng 683 tỷ đồng tại Sao Vàng - Đại Nguyệt có thể trở thành tâm điểm

Trong số các khoản dự phòng hiện hữu, dự án Sao Vàng - Đại Nguyệt đang nhận được sự quan tâm lớn nhất từ giới phân tích.

Theo số liệu tại cuối quý I/2026, khoản dự phòng bảo hành dài hạn liên quan đến dự án này còn khoảng 683 tỷ đồng. Đây là số dư lớn nhất trong danh mục dự phòng bảo hành của PVS hiện nay.

Dự án Sao Vàng - Đại Nguyệt đã đi vào vận hành từ nhiều năm trước và hiện đang tiến gần đến những giai đoạn cuối của chu kỳ bảo hành. Điều đó đồng nghĩa khả năng hoàn nhập dự phòng đang ngày càng trở nên rõ nét hơn.

Nếu các thủ tục nghiệm thu cuối cùng, quyết toán và xác nhận hoàn thành nghĩa vụ bảo hành được thực hiện thuận lợi, khoản dự phòng hàng trăm tỷ đồng này hoàn toàn có thể được ghi nhận trở lại vào thu nhập khác trong giai đoạn tới.

Thực tế, lịch sử đã từng chứng kiến những khoản hoàn nhập có quy mô rất lớn tại PVS. Năm 2020, doanh nghiệp từng ghi nhận gần 700 tỷ đồng lợi nhuận từ hoàn nhập dự phòng bảo hành. Đến năm 2024, một đợt hoàn nhập khác cũng đóng góp khoảng 260 tỷ đồng vào kết quả kinh doanh.

Những con số này cho thấy tác động của dự phòng bảo hành đối với lợi nhuận của PVS không hề nhỏ. Trong nhiều trường hợp, đây có thể là yếu tố tạo ra sự khác biệt đáng kể giữa lợi nhuận kế toán trong ngắn hạn và năng lực sinh lời thực tế của doanh nghiệp.

Từ góc nhìn dài hạn, giá trị lớn nhất của PVS không chỉ nằm ở backlog dầu khí hay triển vọng điện gió ngoài khơi, mà còn ở khả năng chuyển hóa các khoản lợi nhuận đang được “khóa lại” trên bảng cân đối kế toán thành kết quả kinh doanh trong tương lai.

Smart Stock