Lợi nhuận giảm 45%, nợ xấu tăng vọt nhưng cổ phiếu STB vẫn liên tục lập đỉnh

Lợi nhuận quý I/2026 của Sacombank giảm hơn 45% do áp lực dự phòng tăng mạnh, trong khi nợ xấu vượt 40.000 tỷ đồng. Dù vậy, cổ phiếu STB vẫn liên tục lập đỉnh, cho thấy thị trường đang đặt kỳ vọng vào yếu tố vượt ra ngoài kết quả kinh doanh ngắn hạn.

Lợi nhuận giảm sâu vì gánh nặng dự phòng

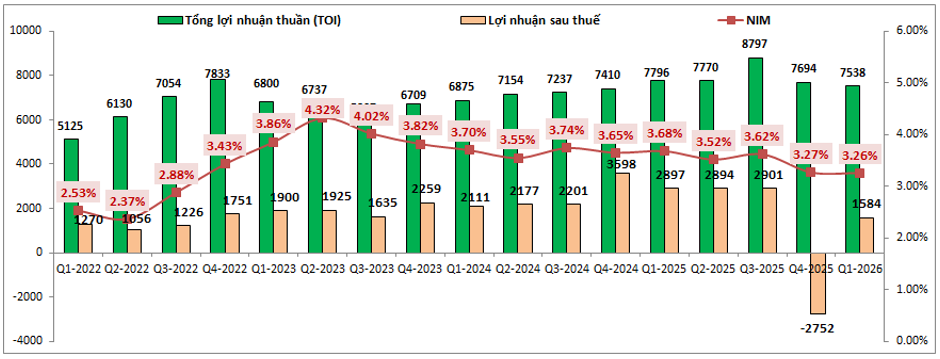

Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank, mã chứng khoán: STB) khởi đầu năm 2026 với kết quả kinh doanh kém tích cực khi tổng thu nhập hoạt động (TOI) đạt 7.538 tỷ đồng, giảm 3,3% so với cùng kỳ năm trước. Lợi nhuận sau thuế chỉ còn 1.584 tỷ đồng, giảm tới 45,3%, chủ yếu do chi phí dự phòng rủi ro tín dụng tăng khoảng 937%.

Thu nhập lãi thuần đạt 6.042 tỷ đồng, giảm 12% so với cùng kỳ dù quy mô thu nhập lãi vẫn tăng. Nguyên nhân chủ yếu đến từ chi phí huy động vốn tăng nhanh hơn tốc độ tăng của thu nhập lãi, khiến biên lãi ròng (NIM) tiếp tục thu hẹp. Xu hướng này đã kéo dài từ giữa năm 2023 và phản ánh áp lực cạnh tranh huy động vốn trong bối cảnh mặt bằng lãi suất đi lên.

Ở chiều ngược lại, nguồn thu ngoài lãi tiếp tục là điểm sáng khi hoạt động thu hồi nợ đóng góp tích cực, giúp khoản mục thu nhập khác tăng hơn 412% so với cùng kỳ. Sacombank cũng duy trì kiểm soát chi phí hoạt động khá tốt khi hệ số CIR giảm xuống còn 39,39%, góp phần hạn chế phần nào áp lực lên kết quả kinh doanh.

Tăng trưởng tín dụng chậm lại, nợ xấu tăng mạnh

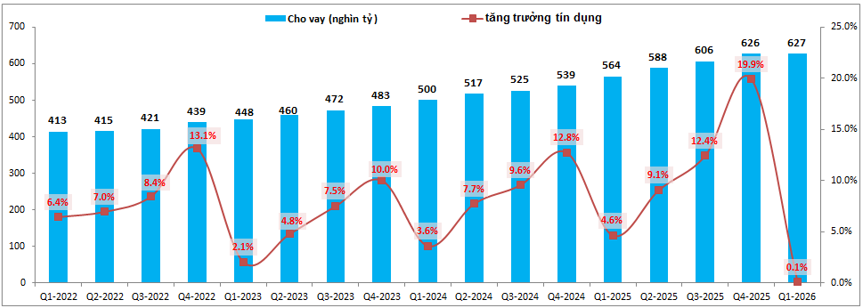

Hoạt động tín dụng của STB trong quý I/2026 tăng khá khiêm tốn khi dư nợ cho vay chỉ nhích khoảng 0,1% so với đầu năm, thấp hơn đáng kể mức tăng bình quân của toàn ngành. Tuy nhiên, diễn biến này có thể chịu ảnh hưởng bởi việc ngân hàng đã tăng trưởng tín dụng mạnh trong quý IV/2025 nhằm tận dụng hạn mức được cấp.

Ở chiều huy động, Sacombank tiếp tục gặp khó khăn khi tiền gửi khách hàng giảm trong hai quý liên tiếp, khiến tỷ lệ tiền gửi trên dư nợ cho vay lùi xuống khoảng 96%. Điều này buộc ngân hàng phải gia tăng sử dụng các nguồn vốn thay thế, trong đó có thị trường liên ngân hàng.

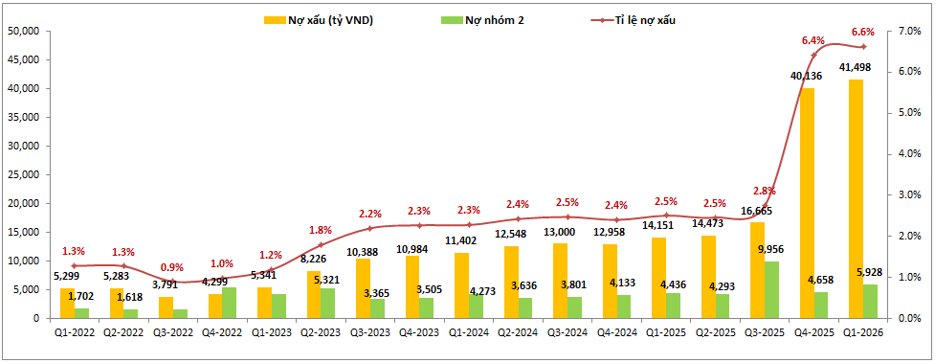

Biến động đáng chú ý nhất xuất hiện từ cuối năm 2025 khi quy mô nợ xấu tăng từ khoảng 16.665 tỷ đồng lên hơn 40.000 tỷ đồng, kéo tỷ lệ nợ xấu từ 2,8% lên 6,4%. Theo đánh giá của giới phân tích, diễn biến này chủ yếu đến từ việc phân loại lại các khoản vay theo quy định mới, phản ánh đúng hơn chất lượng tài sản thay vì nợ xấu phát sinh đột biến.

Việc đưa các khoản vay về đúng nhóm nợ giúp bảng cân đối kế toán minh bạch hơn trong dài hạn nhưng cũng khiến ngân hàng phải chấp nhận áp lực lớn về trích lập dự phòng trong ngắn hạn. Tỷ lệ bao phủ nợ xấu hiện chỉ còn khoảng 53%, thấp hơn đáng kể so với nhiều ngân hàng cùng nhóm.

Cổ phiếu STB vẫn liên tục lập đỉnh

Riêng trong quý IV/2025, Sacombank đã trích lập hơn 9.000 tỷ đồng dự phòng rủi ro tín dụng và tiếp tục trích hơn 2.000 tỷ đồng trong quý I/2026. Nếu xu hướng này kéo dài, tổng chi phí dự phòng cả năm có thể lên tới 9.000-10.000 tỷ đồng, tạo áp lực đáng kể lên mục tiêu tăng trưởng lợi nhuận.

Bên cạnh đó, kỳ vọng hoàn tất xử lý 32,5% cổ phần liên quan đến ông Trầm Bê ngay trong năm 2026 được đánh giá chưa thực sự khả thi do vẫn phải trải qua nhiều bước phê duyệt trước khi có thể tổ chức đấu giá. Tiến độ xử lý nhiều khả năng sẽ kéo dài sang năm 2027.

Dù vậy, diễn biến trên thị trường chứng khoán lại hoàn toàn trái ngược với bức tranh hoạt động kinh doanh. Cổ phiếu STB liên tục thiết lập vùng giá cao mới, cho thấy nhà đầu tư đang đặt nhiều kỳ vọng vào quá trình tái cơ cấu, sự thay đổi trong cơ cấu cổ đông cũng như các yếu tố liên quan đến quản trị doanh nghiệp hơn là kết quả kinh doanh ngắn hạn. Việc ông Nguyễn Đức Thụy được bầu bổ sung vào HĐQT cũng được xem là một trong những yếu tố thu hút sự quan tâm của thị trường.

Trong ngắn hạn, Sacombank vẫn sẽ phải ưu tiên xử lý nợ xấu và củng cố bộ đệm dự phòng, khiến tăng trưởng lợi nhuận chịu nhiều sức ép. Tuy nhiên, diễn biến của cổ phiếu STB cho thấy thị trường đang định giá ngân hàng dựa nhiều hơn vào triển vọng tái cơ cấu và những thay đổi có thể diễn ra trong giai đoạn tới.

Nhóm LTBNM