VinaCapital chỉ ra nghịch lý chứng khoán Việt: Lợi nhuận tăng, P/E về vùng thấp nhất 10 năm

Lợi nhuận doanh nghiệp tiếp tục tăng trưởng, nhưng giá nhiều cổ phiếu vẫn giảm, khiến định giá thị trường lùi về vùng thấp. Theo VinaCapital, nguyên nhân chủ yếu đến từ những lo ngại vĩ mô hơn là sự suy yếu trong hoạt động kinh doanh.

Thị trường chứng khoán Việt Nam đang xuất hiện một nghịch lý khi diễn biến giá cổ phiếu không còn đồng hành với kết quả kinh doanh của doanh nghiệp. Trong bối cảnh nhiều doanh nghiệp tiếp tục ghi nhận lợi nhuận tăng trưởng, mặt bằng giá cổ phiếu lại điều chỉnh, kéo định giá thị trường xuống vùng thấp nhất trong nhiều năm.

Trao đổi tại một sự kiện mới đây, ông Đinh Đức Minh, Giám đốc Đầu tư Cấp cao VinaCapital, cho rằng sự lệch pha giữa giá cổ phiếu và kết quả kinh doanh chủ yếu xuất phát từ các yếu tố vĩ mô đang chi phối tâm lý nhà đầu tư.

Theo VinaCapital, nếu loại trừ nhóm cổ phiếu Vingroup, thị trường thực tế đã giảm khoảng 5% từ đầu năm, trong khi thanh khoản bình quân chỉ còn khoảng 500 triệu USD mỗi phiên, tương đương một nửa so với giai đoạn đầu năm. Ngược lại, lợi nhuận của các doanh nghiệp niêm yết trên HoSE tăng khoảng 37% trong quý I và được kỳ vọng tiếp tục tăng 15-20% trong quý II. Sự trái ngược này khiến nhiều doanh nghiệp có nền tảng cơ bản tốt nhưng vẫn giao dịch ở mức định giá thấp.

Theo ông Đinh Đức Minh, mặt bằng lãi suất trong nước tăng khoảng 200 điểm cơ bản từ đầu năm, cùng với việc nhiều ngân hàng nâng lãi suất huy động lên 8-9%, đã khiến một phần dòng tiền dịch chuyển sang kênh tiền gửi. Đồng thời, căng thẳng địa chính trị tại Trung Đông đẩy giá dầu tăng mạnh, làm gia tăng áp lực lạm phát toàn cầu. Tại Việt Nam, lạm phát đạt 5,6% trong tháng 5 trước khi giảm xuống 4,7% trong tháng 6 nhờ giá dầu hạ nhiệt.

Một yếu tố khác tạo áp lực lên thị trường là hoạt động bán ròng kéo dài của khối ngoại. Từ đầu năm đến nay, nhà đầu tư nước ngoài đã bán ròng khoảng 80.000 tỷ đồng. Theo VinaCapital, dòng vốn toàn cầu đang ưu tiên các thị trường hưởng lợi từ làn sóng đầu tư vào AI và bán dẫn như Mỹ, Nhật Bản, Hàn Quốc và Đài Loan, khiến Việt Nam chịu áp lực rút vốn trong ngắn hạn.

Dù vậy, ông Đinh Đức Minh cho rằng sự lệch pha này khó có thể kéo dài. Theo ông, trong dài hạn, giá cổ phiếu vẫn sẽ phản ánh giá trị nội tại của doanh nghiệp, trong khi phần lớn những yếu tố bất lợi như lãi suất, lạm phát hay rủi ro địa chính trị đã được phản ánh đáng kể vào mặt bằng giá hiện nay.

Ở góc độ lựa chọn doanh nghiệp, ông Thái Quang Trung, CFA, Giám đốc Đầu tư kiêm Nhà điều hành quỹ VinaCapital, cho biết quỹ không chỉ đánh giá tốc độ tăng trưởng lợi nhuận mà còn tập trung vào chất lượng của tăng trưởng. Sau quá trình sàng lọc, danh mục hiện tập trung khoảng 20 cổ phiếu cốt lõi, chỉ chiếm 25-30% vốn hóa thị trường nhưng đóng góp gần 2/3 giá trị danh mục đầu tư.

Theo ông Trung, nhóm doanh nghiệp này được kỳ vọng ghi nhận mức tăng trưởng lợi nhuận 20-30% trong quý II nhờ mở rộng thị phần, cải thiện biên lợi nhuận và tối ưu chi phí hoạt động. Trong khi đó, nếu loại trừ nhóm cổ phiếu Vingroup, P/E dự phóng của thị trường chứng khoán Việt Nam hiện chỉ còn khoảng 9,3 lần, tiệm cận vùng thấp nhất trong khoảng 10 năm trở lại đây.

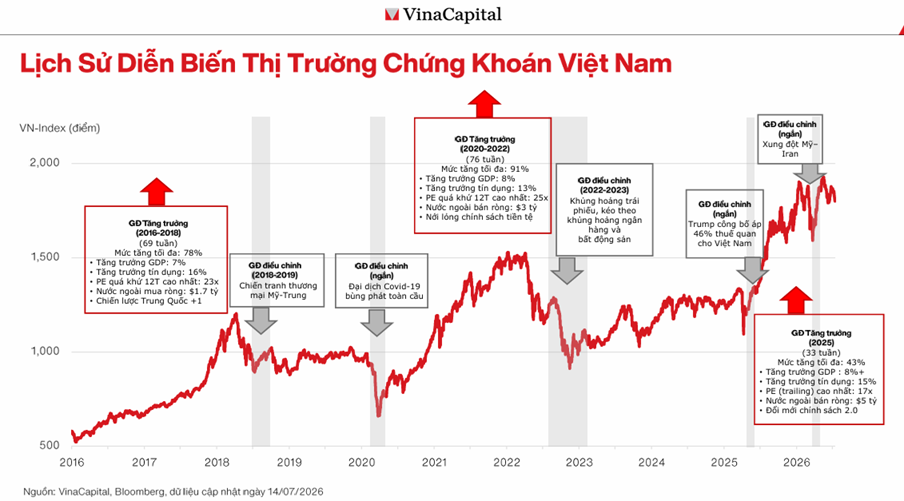

Từ thống kê của VinaCapital, những giai đoạn thị trường giao dịch ở vùng định giá thấp thường mang lại xác suất sinh lời cao hơn trong chu kỳ 2-3 năm tiếp theo. Với tầm nhìn 5-10 năm, nhà đầu tư kiên trì nắm giữ các doanh nghiệp có nền tảng cơ bản tốt thường đạt mức lợi nhuận hai chữ số.

Vì vậy, ông Thái Quang Trung khuyến nghị nhà đầu tư duy trì chiến lược dài hạn và giải ngân đều đặn, thay vì để những biến động ngắn hạn chi phối quyết định đầu tư.

Mạnh Huyền