VIC và VHM kéo cả VN30, nhiều Bluechip vẫn chưa hồi phục

Dù tổng vốn hóa VN30 tăng mạnh so với đầu năm, bức tranh bên trong lại phân hóa rõ rệt. Bộ đôi VIC và VHM gần như đóng góp toàn bộ mức tăng, trong khi 17/30 cổ phiếu trong rổ chỉ số vẫn ghi nhận vốn hóa suy giảm.

Thị trường chứng khoán sắp khép lại nửa đầu năm 2026 với một nghịch lý đáng chú ý. Dù vốn hóa của nhóm VN30 tăng hơn 633.000 tỷ đồng so với đầu năm, phần lớn mức tăng này lại đến từ hai cổ phiếu VIC và VHM. Điều đó cho thấy đà đi lên của nhóm Bluechip chưa thực sự lan tỏa.

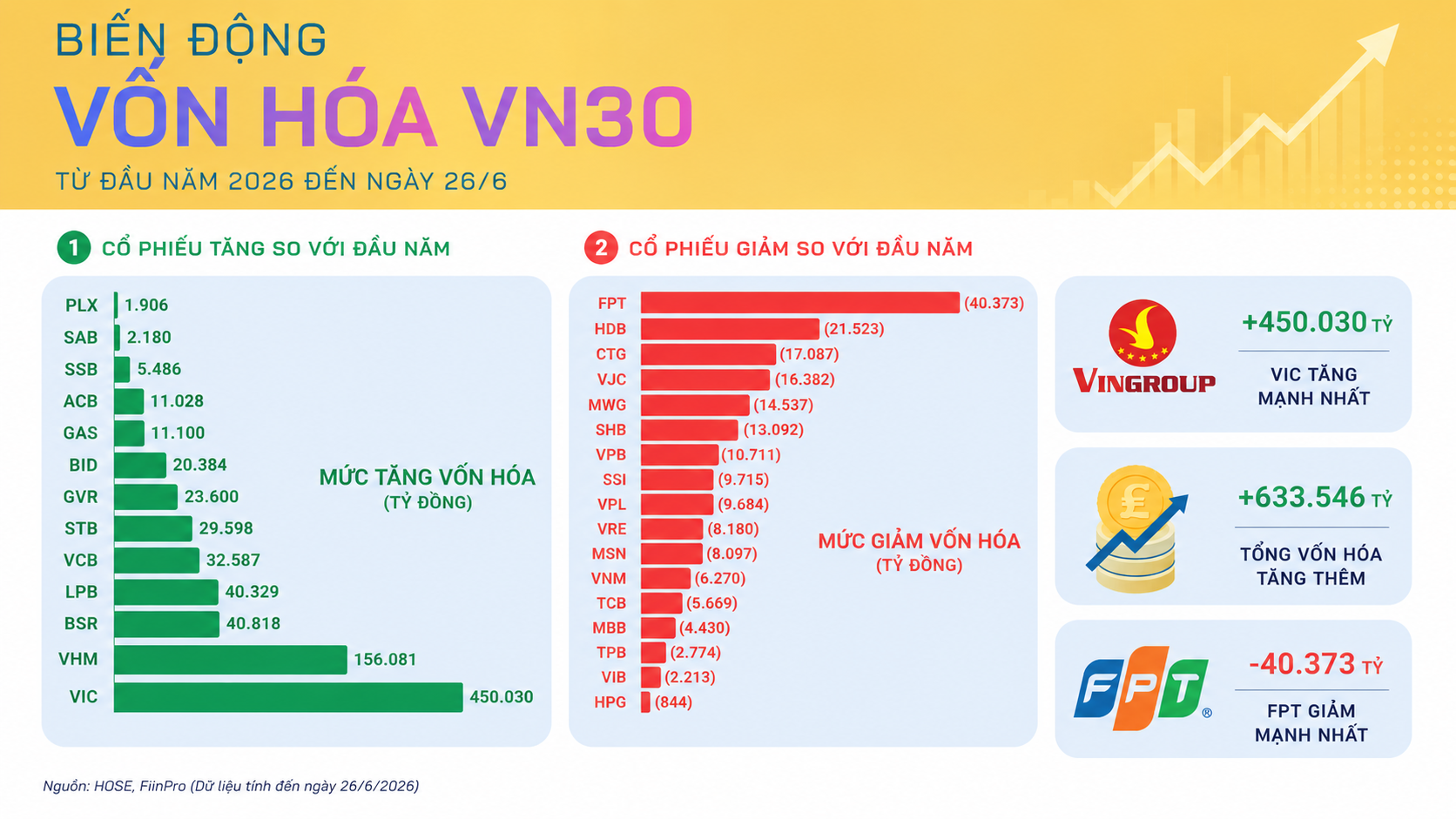

Theo thống kê đến ngày 26/6, tổng vốn hóa của rổ VN30 đạt khoảng 6,5 triệu tỷ đồng, chiếm gần 60% giá trị vốn hóa toàn thị trường. Tuy nhiên, chỉ có 13/30 cổ phiếu ghi nhận vốn hóa tăng so với đầu năm, trong khi 17 mã còn lại suy giảm.

Động lực lớn nhất thuộc về nhóm Vingroup. Riêng VIC đã tăng khoảng 450.000 tỷ đồng vốn hóa sau gần 6 tháng, trở thành cổ phiếu đóng góp lớn nhất cho mức tăng của VN30. Cùng với đó, VHM tăng thêm khoảng 156.000 tỷ đồng, đưa tổng mức tăng vốn hóa của bộ đôi này lên hơn 606.000 tỷ đồng.

Con số trên gần tương đương toàn bộ mức tăng ròng của VN30 trong cùng giai đoạn. Nói cách khác, nếu loại trừ VIC và VHM, quy mô vốn hóa của phần còn lại trong rổ chỉ số gần như không thay đổi so với đầu năm.

Diễn biến này cũng phần nào lý giải hiện tượng VN-Index liên tục tiến sát vùng đỉnh trong khi nhiều nhà đầu tư vẫn chưa cải thiện đáng kể hiệu quả đầu tư. Với tỷ trọng vốn hóa thuộc nhóm lớn nhất thị trường, VIC và VHM trở thành lực kéo chủ đạo của chỉ số, trong khi nhiều Bluechip khác vẫn giao dịch kém tích cực.

Ngoài nhóm Vingroup, một số doanh nghiệp có vốn Nhà nước cũng từng ghi nhận diễn biến khả quan nhờ kỳ vọng từ Nghị quyết 79. Tuy nhiên, đà tăng của nhiều cổ phiếu như BSR, GVR, GAS hay PLX đã thu hẹp đáng kể trong những tuần gần đây khi dòng tiền có dấu hiệu chọn lọc hơn.

Ngay trong nhóm ngân hàng, sự phân hóa cũng thể hiện rõ. LPB, VCB, BID, STB và ACB duy trì mức tăng tích cực, trong khi CTG, HDB, VPB hay SHB lại giảm so với đầu năm, phản ánh sự khác biệt về kỳ vọng lợi nhuận và sức hút dòng tiền giữa từng doanh nghiệp.

Ở chiều ngược lại, nhóm công nghệ và tiêu dùng trở thành lực cản đáng kể của VN30. Đáng chú ý nhất là FPT khi vốn hóa giảm khoảng 42.588 tỷ đồng, mức giảm lớn nhất trong rổ chỉ số sau nhiều năm liên tiếp tăng trưởng mạnh. Bên cạnh đó, HDB, VJC cùng các đại diện tiêu dùng như MWG, MSN và VNM cũng ghi nhận vốn hóa thấp hơn đầu năm.

Bức tranh vốn hóa của VN30 cho thấy thị trường đang ở trạng thái phân hóa mạnh hơn thay vì cùng tăng theo chỉ số. Điều này đồng nghĩa cơ hội đầu tư không còn trải đều giữa các Bluechip mà tập trung vào một số doanh nghiệp có khả năng tạo câu chuyện tăng trưởng hoặc thu hút dòng tiền lớn.

Trong bối cảnh Việt Nam tiếp tục theo đuổi mục tiêu nâng hạng thị trường, diễn biến của nhóm VN30 sẽ tiếp tục có ý nghĩa đặc biệt bởi đây là rổ cổ phiếu tập trung phần lớn doanh nghiệp quy mô lớn và là điểm đến ưu tiên của các quỹ ETF cũng như dòng vốn ngoại.

Nửa cuối năm, khả năng mở rộng đà tăng của thị trường sẽ phụ thuộc vào việc dòng tiền có lan tỏa sang nhiều Bluechip hơn hay không. Nếu các cổ phiếu đã điều chỉnh mạnh như FPT, MWG hay VNM dần lấy lại động lực, VN30 sẽ có nền tảng tăng trưởng cân bằng hơn. Ngược lại, nếu chỉ số vẫn chủ yếu dựa vào một số ít doanh nghiệp vốn hóa lớn, trạng thái phân hóa nhiều khả năng sẽ còn tiếp diễn.

Mạnh Huyền