VDSC: Fed dưới thời ông Kevin Warsh có thể không còn ưu tiên QE

Fed dưới thời tân Chủ tịch Kevin Warsh có thể ưu tiên nới lỏng thông qua hệ thống ngân hàng thay vì các chương trình nới lỏng định lượng (QE) như trước đây. Tuy nhiên, theo VDSC điều đó chưa đủ để tạo dư địa giảm lãi suất tại Việt Nam trong ngắn hạn.

Fed dưới thời Kevin Warsh có thể không theo đuổi các chương trình nới lỏng định lượng (QE) như những giai đoạn trước, mà chuyển trọng tâm sang việc giảm các rào cản đối với hệ thống ngân hàng để thúc đẩy tín dụng. Theo Chứng khoán Rồng Việt (VDSC), sự thay đổi này không chỉ ảnh hưởng tới thị trường tài chính Mỹ mà còn có thể tác động tới triển vọng lãi suất tại Việt Nam trong thời gian tới.

Việc Thượng viện Mỹ phê chuẩn ông Kevin Warsh trở thành Chủ tịch thứ 17 của Cục Dự trữ Liên bang Mỹ (Fed) được xem là một trong những sự kiện chính sách tiền tệ đáng chú ý nhất kể từ đầu năm. Tuy nhiên, điều thị trường quan tâm không nằm ở sự thay đổi nhân sự đơn thuần, mà ở cách tiếp cận hoàn toàn khác biệt của vị chủ tịch mới đối với vai trò của ngân hàng trung ương.

Theo phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC), ông Kevin Warsh là người không ủng hộ các chương trình nới lỏng định lượng (QE), không đánh giá cao việc định hướng kỳ vọng thông qua các phát biểu chính sách và đặc biệt phản đối các chuẩn mực Basel đang được áp dụng với hệ thống ngân hàng.

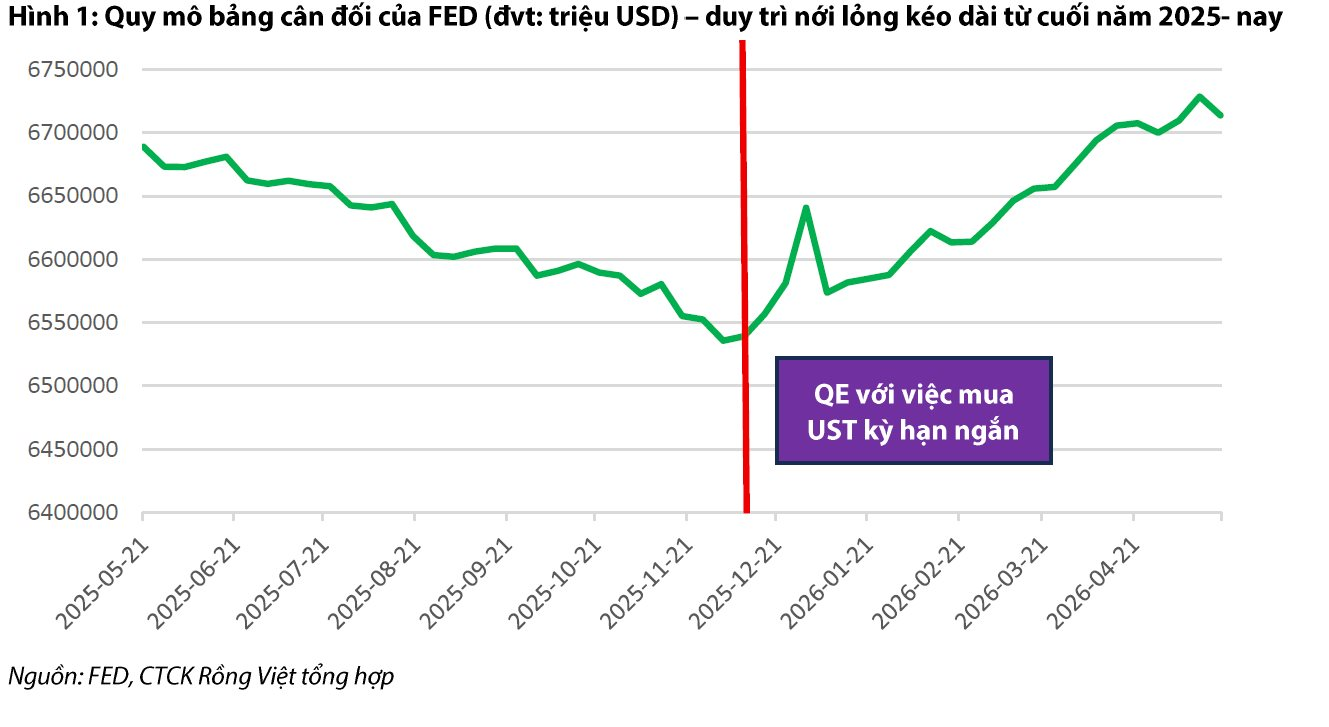

Quan điểm này có thể dẫn tới một sự thay đổi quan trọng trong cách Fed hỗ trợ nền kinh tế. Thay vì bơm thanh khoản trực tiếp thông qua việc mở rộng bảng cân đối kế toán, Fed dưới thời ông Warsh có thể lựa chọn thúc đẩy tín dụng bằng cách giảm các rào cản quản lý, giúp hệ thống ngân hàng tự mở rộng năng lực cung ứng vốn cho nền kinh tế.

VDSC gọi đây là hình thức "nới lỏng nội sinh". Trong cách tiếp cận này, nguồn lực hỗ trợ tăng trưởng không đến từ việc Fed bơm thêm tiền vào hệ thống, mà đến từ khả năng tăng đòn bẩy và mở rộng tín dụng của chính các ngân hàng thương mại.

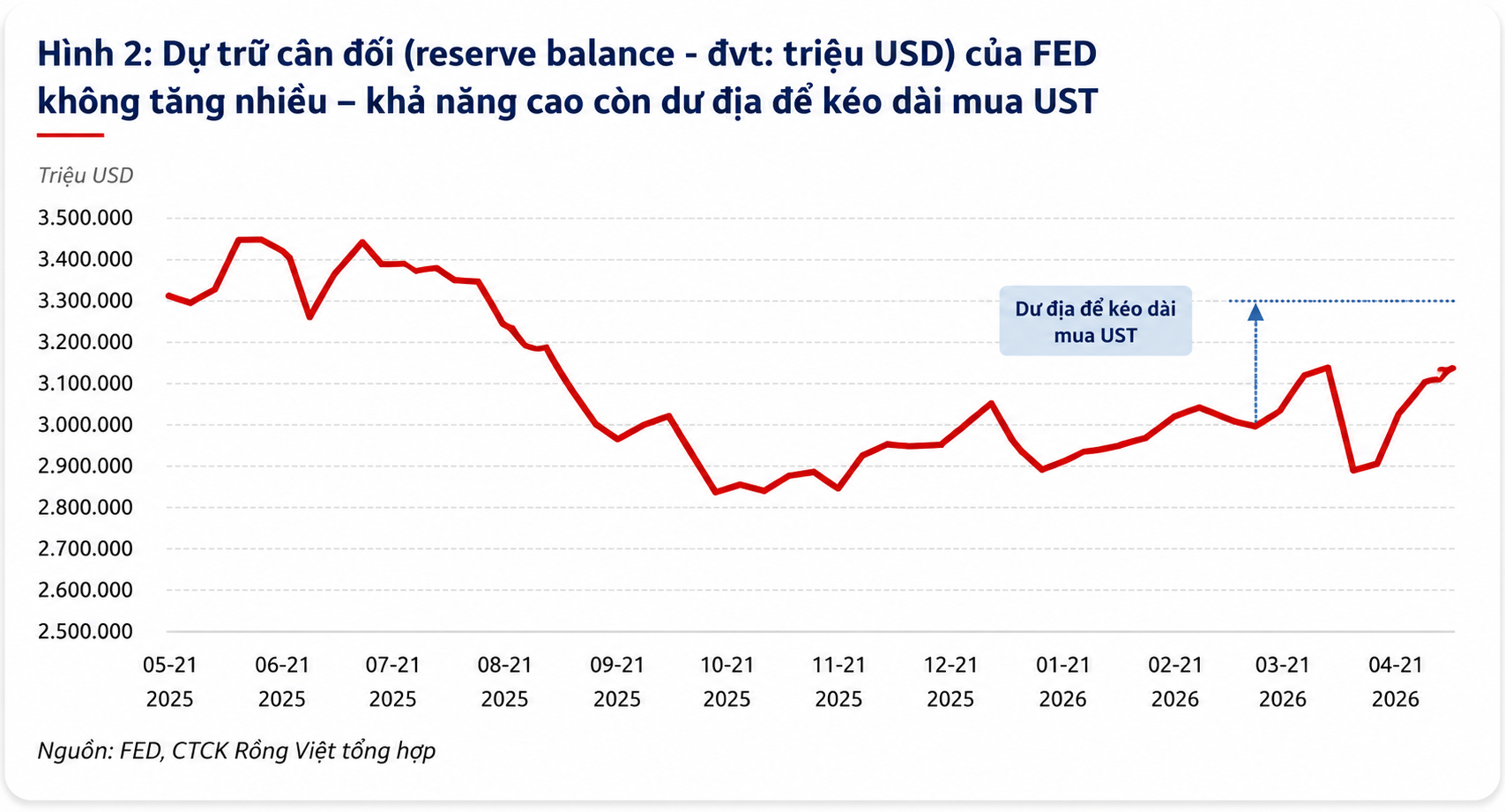

Theo đánh giá của VDSC, trọng tâm thay đổi nhiều khả năng sẽ nằm ở hai quy định quan trọng gồm tỷ lệ đòn bẩy bổ sung (SLR) và quy định quản trị rủi ro lãi suất trên sổ ngân hàng (IRRBB). Nếu các yêu cầu này được nới lỏng, các ngân hàng Mỹ có thể gia tăng nắm giữ trái phiếu Chính phủ Mỹ kỳ hạn dài, mở rộng tín dụng và giảm chi phí vốn cho nền kinh tế.

Điều đáng chú ý là cách tiếp cận này cũng giúp hỗ trợ một mục tiêu quan trọng khác của Chính phủ Mỹ là giảm áp lực lên lợi suất trái phiếu Chính phủ trong bối cảnh khối nợ công ngày càng lớn. Theo VDSC, khả năng phối hợp chính sách giữa Fed và Bộ Tài chính Mỹ dưới thời ông Kevin Warsh có thể chặt chẽ hơn đáng kể so với giai đoạn trước.

Từ góc độ thị trường, điều này cũng khiến nhiều kỳ vọng về khả năng Fed quay trở lại các chương trình QE quy mô lớn cần được xem xét lại. Nếu Fed lựa chọn nới lỏng thông qua hệ thống ngân hàng thay vì bảng cân đối kế toán, hiệu ứng hỗ trợ nền kinh tế có thể xuất hiện chậm hơn nhưng bền vững hơn.

Trên cơ sở đó, VDSC cho rằng khả năng Fed tăng lãi suất trong các kỳ họp tới hoặc vào cuối năm là tương đối thấp. Ngoài áp lực từ tăng trưởng kinh tế và thị trường trái phiếu Chính phủ Mỹ, phần lớn rủi ro lạm phát hiện nay đến từ các cú sốc nguồn cung như giá năng lượng hay căng thẳng địa chính trị, những yếu tố mà việc nâng lãi suất thường không mang lại hiệu quả rõ rệt.

Tuy nhiên, việc Fed ít có khả năng tăng lãi suất không đồng nghĩa mặt bằng lãi suất tại Việt Nam sẽ giảm theo. Theo VDSC, áp lực huy động vốn trong nước vẫn ở mức cao khi tín dụng tăng nhanh hơn khả năng tạo lập nguồn vốn trung và dài hạn. Trong khi đó, Fed chưa bước vào chu kỳ giảm lãi suất mạnh và chênh lệch lãi suất giữa VND và USD vẫn cần duy trì ở mức đủ hấp dẫn để hỗ trợ tỷ giá.

Điều đó khiến dư địa giảm lãi suất tại Việt Nam trong ngắn hạn tiếp tục bị thu hẹp. Theo đánh giá của VDSC, mặt bằng lãi suất trong nước gần như không có nhiều khả năng giảm thêm trong khoảng ba tháng tới, bất chấp khả năng Fed duy trì quan điểm mềm mỏng hơn dưới thời Chủ tịch Kevin Warsh.

Vương Anh