Phía sau sự bình lặng của tỷ giá

Bề mặt của thị trường ngoại hối đang khá yên ả, nhưng những con số phía sau lại kể một câu chuyện khác. Khi nhập siêu tăng mạnh và các rủi ro bên ngoài chưa hạ nhiệt, sự ổn định của tỷ giá đang được duy trì bởi nhiều lớp đệm.

Tỷ giá thường là một trong những biến số phản ứng nhanh nhất trước các cú sốc kinh tế. Khi nhập siêu gia tăng, nhu cầu ngoại tệ tăng lên. Khi lãi suất quốc tế duy trì ở mức cao hoặc dòng vốn dịch chuyển, áp lực lên đồng nội tệ thường xuất hiện gần như ngay lập tức.

Tuy nhiên, diễn biến của thị trường ngoại hối Việt Nam trong những tháng đầu năm 2026 lại cho thấy một bức tranh khác. Dù cán cân thương mại đảo chiều mạnh, lạm phát gia tăng và môi trường kinh tế toàn cầu còn nhiều bất định, tỷ giá VND/USD vẫn duy trì sự ổn định tương đối.

Điều này phản ánh thực tế rằng áp lực lên tỷ giá không chỉ đến từ cán cân thương mại, mà còn phụ thuộc vào toàn bộ cán cân thanh toán của nền kinh tế.

Theo số liệu 5 tháng đầu năm, nhập khẩu tăng mạnh, đặc biệt ở nhóm máy vi tính, sản phẩm điện tử và linh kiện. Kim ngạch của nhóm hàng này đạt khoảng 88,2 tỷ USD, tăng gần 57% so với cùng kỳ và chiếm khoảng 38% tổng giá trị nhập khẩu. Ngoài ra, nhập khẩu máy móc thiết bị, kim loại và hóa chất cũng tăng mạnh.

Ở góc nhìn bề mặt, diễn biến này có thể làm dấy lên lo ngại về áp lực tỷ giá khi nhu cầu ngoại tệ phục vụ nhập khẩu gia tăng đáng kể. Tuy nhiên, điều quan trọng nằm ở cơ cấu của dòng nhập khẩu.

Khác với các giai đoạn nhập khẩu phục vụ tiêu dùng, phần lớn hàng hóa được đưa vào Việt Nam hiện nay là đầu vào cho sản xuất, đầu tư công nghệ, trung tâm dữ liệu, hạ tầng số và các dự án công nghiệp mới. Điều đó cho thấy nhập siêu hiện tại phần nào phản ánh một chu kỳ đầu tư mới của nền kinh tế hơn là sự mất cân đối đơn thuần của thương mại.

Một yếu tố khác giúp giảm áp lực lên thị trường ngoại hối là vai trò của khu vực FDI. Trong nhiều trường hợp, các doanh nghiệp có vốn đầu tư nước ngoài không phải mua toàn bộ ngoại tệ trên thị trường trong nước để thanh toán nhập khẩu. Nguồn USD có thể được điều chuyển từ công ty mẹ hoặc từ các mắt xích khác trong chuỗi sản xuất toàn cầu.

Nói cách khác, không phải toàn bộ giá trị nhập khẩu đều chuyển hóa thành nhu cầu mua USD trong hệ thống ngân hàng Việt Nam. Đây là một trong những lý do quan trọng khiến áp lực tỷ giá thực tế thấp hơn so với những gì số liệu nhập siêu thể hiện.

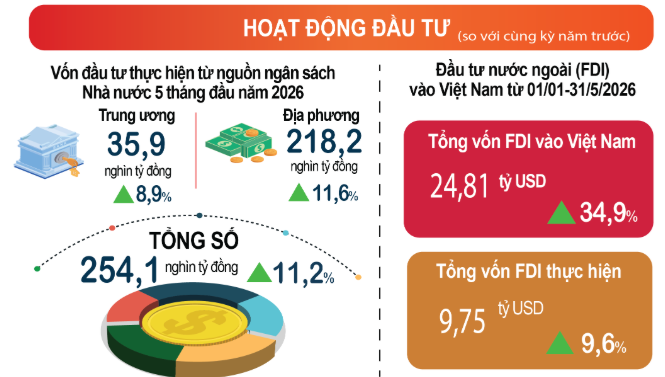

Bên cạnh đó, dòng vốn FDI tiếp tục đóng vai trò như một lớp đệm quan trọng. Trong 5 tháng đầu năm, vốn FDI giải ngân đạt khoảng 9,75 tỷ USD, tương đương gần 2 tỷ USD mỗi tháng. Cùng với nguồn kiều hối ước đạt 3,5-4 tỷ USD, lượng ngoại tệ này đã bù đắp đáng kể phần thâm hụt từ hoạt động thương mại.

Ở góc độ thị trường tiền tệ, mặt bằng lãi suất trong nước tăng lên cũng góp phần hỗ trợ tỷ giá. Chênh lệch lãi suất giữa VND và USD được thu hẹp, giúp giảm động lực nắm giữ ngoại tệ hoặc chuyển vốn ra nước ngoài. Trong bối cảnh thị trường vẫn kỳ vọng Fed sẽ có dư địa nới lỏng trong tương lai, sức ép lên VND được giảm bớt đáng kể.

Dù vậy, sự ổn định hiện tại không đồng nghĩa rủi ro đã biến mất. Một đặc điểm của hoạt động nhập khẩu là độ trễ thanh toán. Nhiều hợp đồng được ký trước nhưng nghĩa vụ thanh toán ngoại tệ chỉ phát sinh sau đó vài tháng. Điều này đồng nghĩa áp lực từ nhập siêu hiện nay có thể phản ánh rõ hơn lên thị trường ngoại hối trong thời gian tới.

Ngoài ra, chính sách thương mại của Mỹ vẫn là biến số đáng chú ý. Nếu các biện pháp thuế quan mới được áp dụng đối với hàng hóa Việt Nam, đặc biệt ở những ngành xuất khẩu chủ lực, tác động có thể lan sang cán cân thương mại, dòng vốn đầu tư và kỳ vọng tỷ giá.

Vì vậy, câu chuyện của tỷ giá hiện nay không đơn thuần là sự ổn định. Điều đáng chú ý hơn là nền kinh tế đang xuất hiện những lớp đệm đủ lớn để hấp thụ áp lực từ nhập siêu và môi trường bên ngoài. Câu hỏi đối với thị trường trong những tháng tới sẽ là liệu các lớp đệm này có tiếp tục đủ mạnh khi độ trễ thanh toán nhập khẩu bắt đầu phát huy tác động và các yếu tố bất định bên ngoài trở nên rõ nét hơn hay không.

Mạnh Huyền