Kafi khuyến nghị mua CTG, kỳ vọng tăng 21% nhờ ROE vượt 22%

Kafi đưa ra khuyến nghị MUA đối với cổ phiếu CTG với giá mục tiêu 43.800 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng khoảng 21% trong 12 tháng. Kafi đánh giá VietinBank có khả năng duy trì ROE trên 20% cùng dư địa tăng vốn lớn trong vài năm tới.

Một trong những luận điểm mạnh nhất nằm ở chất lượng tài sản đang cải thiện nhanh. Kafi cho biết tỷ lệ nợ xấu của VietinBank đã giảm về khoảng 1,1%, trong khi nợ nhóm 2 tiếp tục đi xuống và tỷ lệ bao phủ nợ xấu duy trì ở mức 158%. Điều này giúp CTG giảm đáng kể áp lực dự phòng trong bối cảnh nhiều ngân hàng vẫn chịu rủi ro tín dụng cao.

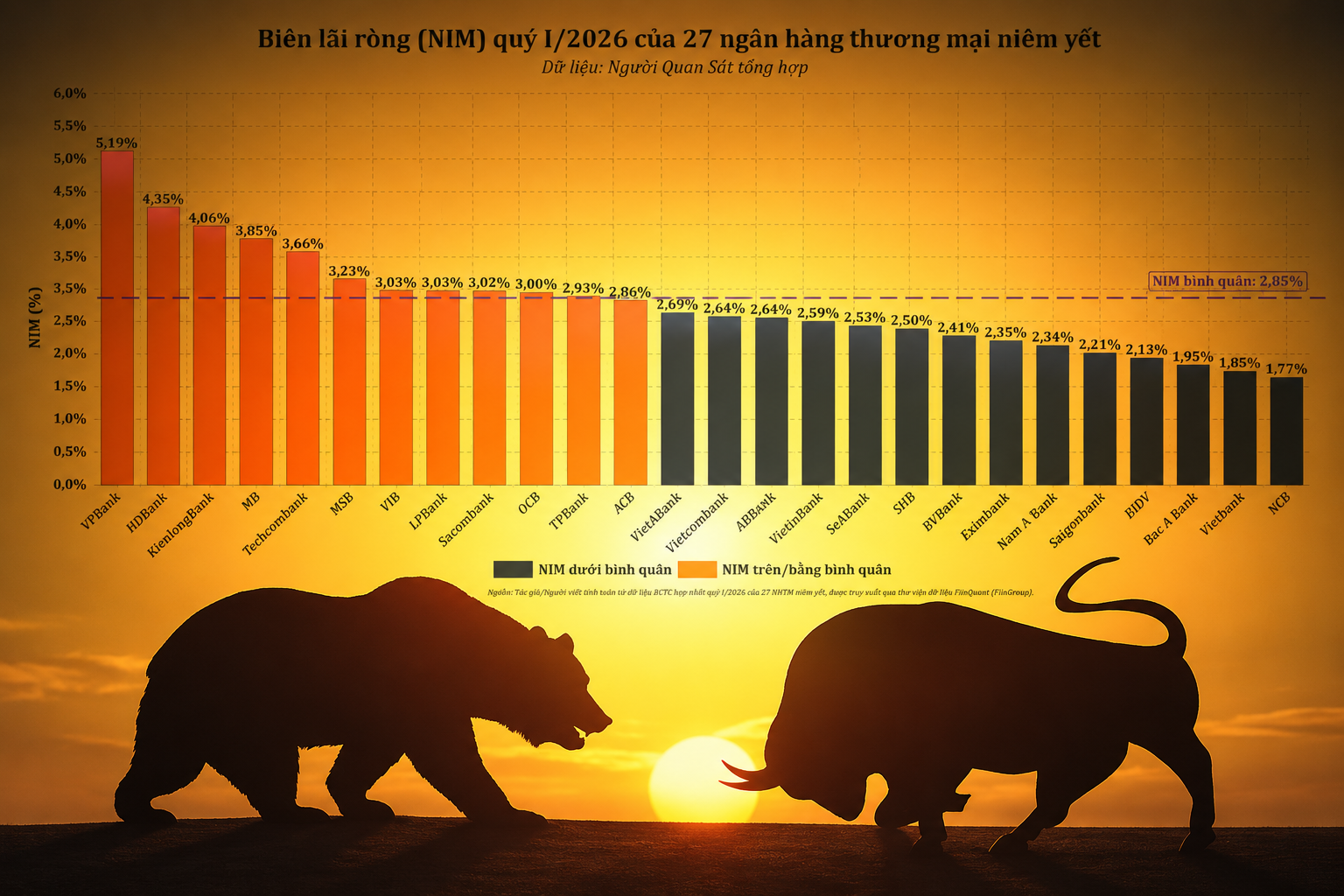

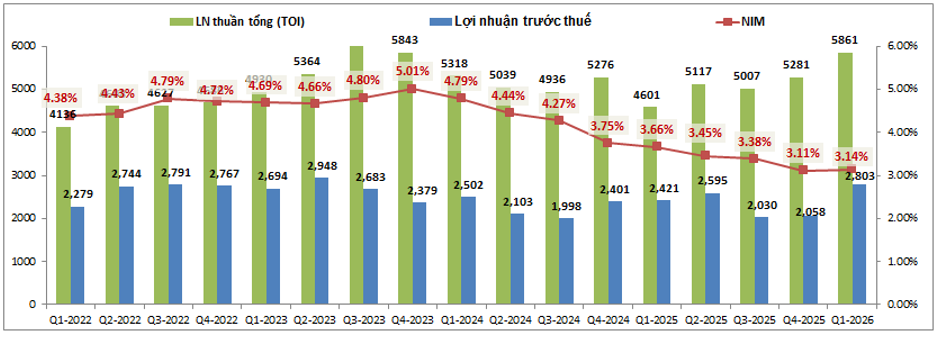

Dù NIM thuộc nhóm thấp do đặc thù ngân hàng quốc doanh, VietinBank vẫn duy trì hiệu quả sinh lời đáng chú ý. Kafi dự báo NIM của CTG có thể giữ quanh 2,6-2,7% trong năm 2026 nhờ CASA cải thiện, thanh khoản ổn định và dư địa tái cơ cấu tài sản sinh lãi.

Điểm “đắt” nhất trong bức tranh lợi nhuận của CTG lại đến từ khoản thu hồi nợ ngoại bảng. Ngân hàng ghi nhận khoảng 8,5 nghìn tỷ đồng trong năm 2024, khoảng 10 nghìn tỷ đồng năm 2025 và riêng quý I/2026 đạt tới 21 nghìn tỷ đồng. Theo Kafi, nguồn thu này đang dần mang tính bán định kỳ thay vì chỉ là khoản lợi nhuận đột biến như trước.

Đây được xem là nguồn thu có chất lượng rất cao vì gần như không chịu áp lực chi phí vốn hay yêu cầu tăng trưởng tín dụng. Với quy mô tài sản ngoại bảng lớn, Kafi cho rằng CTG vẫn còn dư địa duy trì khoảng 10 nghìn tỷ đồng thu hồi nợ mỗi năm trong 3-4 năm tới.

Nhờ nhiều động lực lợi nhuận cùng lúc, VietinBank tiếp tục duy trì hiệu quả sinh lời thuộc nhóm cao nhất hệ thống. ROE của ngân hàng đạt khoảng 21,3% trong năm 2025 và tăng lên 22,4% trong quý I/2026, dù mặt bằng NIM toàn ngành vẫn chịu áp lực. Theo Kafi, điều này cho thấy lợi nhuận của CTG không còn phụ thuộc vào một nguồn thu duy nhất.

Ngoài hoạt động cốt lõi, kế hoạch tăng vốn cũng được xem là “catalyst” lớn với cổ phiếu CTG. VietinBank đang triển khai phương án tăng vốn từ lợi nhuận giữ lại giai đoạn 2023-2025 với quy mô khoảng 44,4 nghìn tỷ đồng. Nếu được phê duyệt đầy đủ, vốn điều lệ của ngân hàng có thể vượt 105 nghìn tỷ đồng, qua đó cải thiện vốn cấp 1 và hệ số an toàn vốn (CAR).

Theo Kafi, đây là lợi thế quan trọng trong bối cảnh Basel III đang dần được thúc đẩy tại Việt Nam. Với nền vốn lớn hơn, chất lượng tài sản cải thiện và khả năng duy trì ROE trên 20%, CTG được đánh giá là một trong số ít cổ phiếu ngân hàng quốc doanh vẫn còn dư địa tăng trưởng đáng kể trong chu kỳ mới.

Mạnh Huyền