Doanh thu tăng hơn 300%, APG vẫn lãi giảm vì gánh nặng lãi vay

APG ghi nhận doanh thu quý I/2026 tăng hơn 300% nhưng lợi nhuận giảm 26% do chi phí lãi vay gần 50 tỷ đồng. Áp lực nợ lớn tiếp tục ảnh hưởng đến hiệu quả kinh doanh của doanh nghiệp.

Công ty CP Chứng khoán APG (mã chứng khoán: APG) vừa công bố báo cáo tài chính quý I/2026 với diễn biến trái chiều giữa tăng trưởng doanh thu và lợi nhuận. Dù ghi nhận mức tăng trưởng doanh thu ấn tượng, kết quả lợi nhuận lại suy giảm đáng kể do chi phí tài chính gia tăng mạnh.

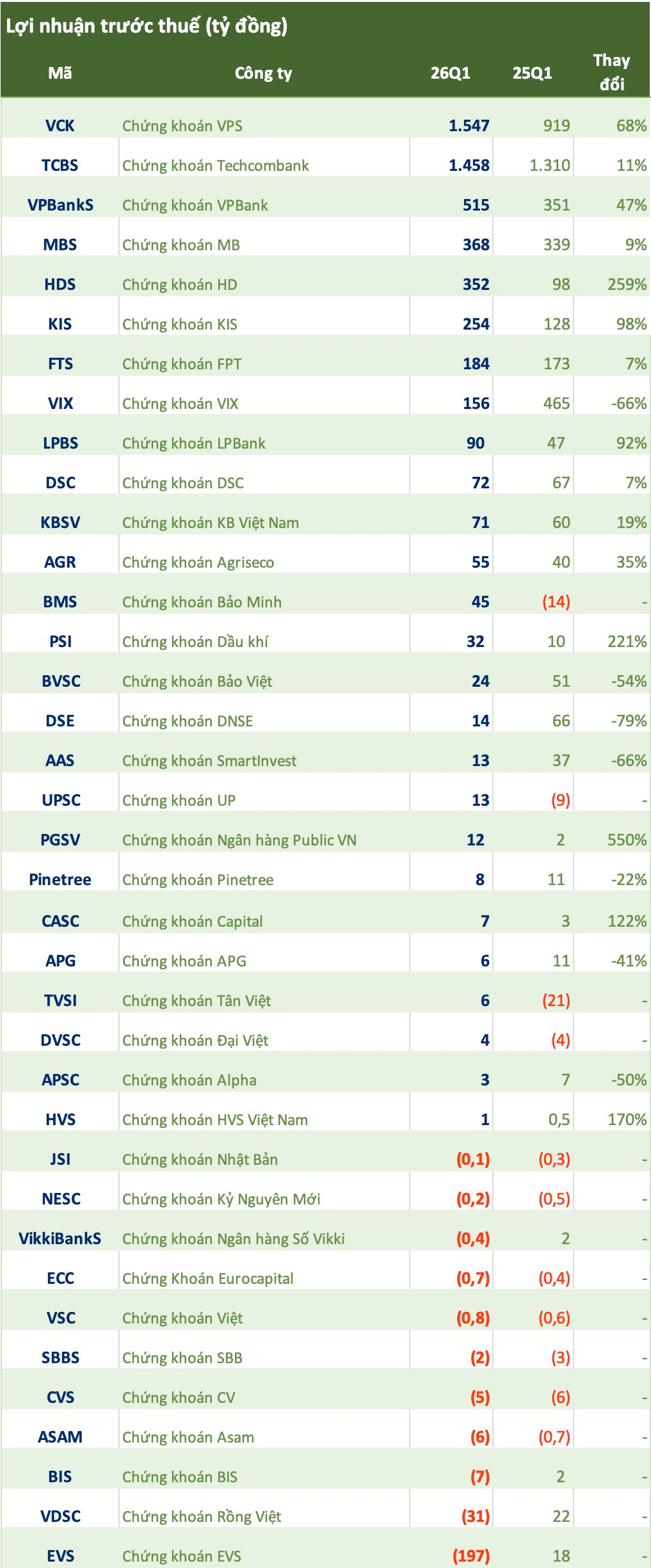

Cụ thể, trong quý đầu năm, APG đạt doanh thu hoạt động khoảng 85 tỷ đồng, tăng tới 343% so với cùng kỳ năm 2025. Tuy nhiên, lợi nhuận sau thuế chỉ đạt 6,5 tỷ đồng, giảm 26% so với mức 8,82 tỷ đồng của cùng kỳ năm trước. Sự chênh lệch này phản ánh việc tăng trưởng doanh thu chưa đủ để bù đắp áp lực chi phí, đặc biệt là chi phí lãi vay.

Nguyên nhân chính đến từ chi phí tài chính tăng đột biến trong kỳ. Riêng chi phí lãi vay của APG lên tới hơn 47,6 tỷ đồng, trong khi cùng kỳ năm trước gần như không phát sinh. Khoản chi phí này đã bào mòn phần lớn lợi nhuận tạo ra, cho thấy hệ quả của việc mở rộng quy mô vay nợ trong thời gian qua.

Xét về cơ cấu doanh thu, APG đang có sự dịch chuyển rõ rệt sang các nguồn thu từ đầu tư tài chính. Lãi từ các khoản đầu tư nắm giữ đến ngày đáo hạn (HTM) tăng mạnh từ chưa đến 1 tỷ đồng lên hơn 38 tỷ đồng, trở thành nguồn đóng góp chính. Bên cạnh đó, lãi từ tài sản tài chính ghi nhận qua lãi/lỗ (FVTPL) cũng tăng từ 4,8 tỷ đồng lên 21,2 tỷ đồng.

Đáng chú ý, phần lớn khoản lãi từ FVTPL đến từ chênh lệch đánh giá lại tài sản tài chính, với giá trị gần 20 tỷ đồng, trong khi lãi thực hiện từ giao dịch chỉ chiếm tỷ trọng nhỏ. Điều này cho thấy kết quả lợi nhuận phụ thuộc nhiều vào biến động thị trường hơn là hoạt động kinh doanh cốt lõi.

Ở chiều ngược lại, hoạt động môi giới tiếp tục duy trì quy mô khiêm tốn với doanh thu chỉ khoảng 2,8 tỷ đồng. Đây là mức đóng góp hạn chế trong tổng cơ cấu doanh thu, cho thấy APG chưa tạo được lợi thế cạnh tranh rõ rệt ở mảng dịch vụ chứng khoán truyền thống.

Áp lực nợ vay là điểm đáng chú ý trong bức tranh tài chính của doanh nghiệp. Tại thời điểm 31/03/2026, tổng nợ phải trả của APG ở mức hơn 3.073 tỷ đồng, chiếm khoảng 56% tổng nguồn vốn hơn 5.463 tỷ đồng. Quy mô nợ lớn là nguyên nhân trực tiếp khiến chi phí lãi vay tăng mạnh trong kỳ.

Trong đó, vay ngắn hạn ngân hàng chiếm tỷ trọng lớn với hơn 2.100 tỷ đồng. Công ty có dư nợ khoảng 1.000 tỷ đồng tại Ngân hàng TMCP Ngoại thương Việt Nam (mã chứng khoán: VCB) và gần 1.105 tỷ đồng tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (mã chứng khoán: BID). Ngoài ra, doanh nghiệp còn ghi nhận khoảng 621 tỷ đồng vay từ các tổ chức khác và 300 tỷ đồng trái phiếu đang lưu hành.

Ở chiều tích cực, dòng tiền từ hoạt động kinh doanh ghi nhận sự cải thiện rõ rệt khi đạt dương 147 tỷ đồng, trong khi cùng kỳ năm trước âm tới 1.416 tỷ đồng. Kết quả này chủ yếu đến từ việc thu hồi các khoản đầu tư và thu hẹp hoạt động cho vay, qua đó cải thiện dòng tiền thực.

Về hoạt động đầu tư, APG tiếp tục mở rộng danh mục tài sản tài chính FVTPL. Tại cuối quý I/2026, giá trị hợp lý của danh mục này đạt khoảng 440 tỷ đồng, tăng gần gấp đôi so với đầu năm. Danh mục chủ yếu gồm cổ phiếu niêm yết với quy mô hơn 230 tỷ đồng và chứng chỉ tiền gửi khoảng 207 tỷ đồng.

Bên cạnh đó, công ty vẫn duy trì các khoản đầu tư dài hạn tại một số doanh nghiệp như Công ty CP Đầu tư Cụm Công nghiệp APG, Công ty CP APG ECO Hòa Bình, Công ty CP Tập đoàn Agri - Vina và Công ty CP AHS Holdings, với tổng giá trị hàng trăm tỷ đồng. Các khoản đầu tư này mang tính chiến lược nhưng cũng tiềm ẩn rủi ro về hiệu quả trong bối cảnh thị trường biến động.

Trong một diễn biến khác, cổ phiếu APG đã bị Sở Giao dịch Chứng khoán TP.HCM đưa vào diện cảnh báo từ ngày 09/04/2026 do báo cáo tài chính kiểm toán năm 2025 có ý kiến ngoại trừ. Trên thị trường, kết phiên ngày 17/04, cổ phiếu APG giao dịch quanh mức 5.160 đồng/cp, tương ứng vốn hóa khoảng 1.154 tỷ đồng.

Áp lực chi phí tài chính và cơ cấu doanh thu phụ thuộc vào hoạt động đầu tư tiếp tục là những yếu tố cần theo dõi đối với APG trong thời gian tới. Khả năng kiểm soát đòn bẩy tài chính và cải thiện hiệu quả hoạt động cốt lõi sẽ ảnh hưởng trực tiếp đến triển vọng lợi nhuận của doanh nghiệp.

Nguyễn Quân