Cổ phiếu đáng chú ý ngày 16/3: SZC và PNJ được khuyến nghị mua

Trong báo cáo mới đây, các công ty chứng khoán khuyến nghị nhà đầu tư quan tâm đến một số cổ phiếu như SZC và PNJ, với kỳ vọng tăng trưởng từ hạ tầng khu công nghiệp và triển vọng mở rộng thị phần bán lẻ trang sức.

Cụ thể, trong báo cáo mới đây, Công ty Chứng khoán Vietcombank (VCBS) khuyến nghị mua đối với cổ phiếu SZC của CTCP Sonadezi Châu Đức, dựa trên triển vọng tăng trưởng từ hạ tầng giao thông và quỹ đất khu công nghiệp lớn.

Theo VCBS, nhiều dự án hạ tầng quan trọng dự kiến đi vào vận hành từ năm 2026 như cao tốc Biên Hòa – Vũng Tàu và tuyến đường 991B sẽ giúp rút ngắn thời gian vận chuyển từ Khu công nghiệp Châu Đức đến các cụm logistics trọng điểm. Điều này được kỳ vọng sẽ cải thiện sức hút đầu tư, qua đó thúc đẩy tốc độ cho thuê đất công nghiệp trong những năm tới.

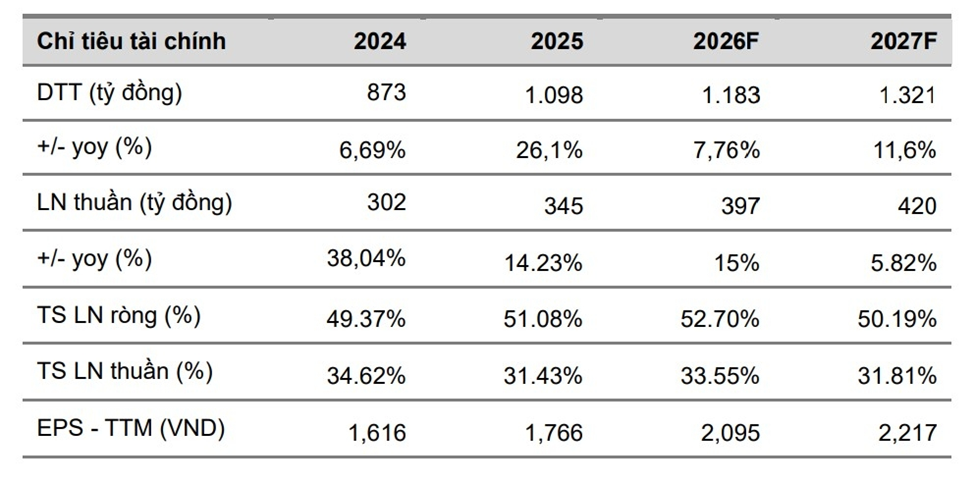

VCBS dự phóng doanh thu năm 2026 của Sonadezi Châu Đức đạt khoảng 1.183 tỷ đồng, tăng 7,76% so với năm trước, trong khi lợi nhuận thuần ước đạt 397 tỷ đồng, tăng khoảng 15%. EPS dự kiến ở mức 2.095 đồng/cổ phiếu. Trên cơ sở đó, VCBS đưa ra giá mục tiêu 36.145 đồng/cổ phiếu và khuyến nghị mua đối với mã SZC.

Ngoài mảng khu công nghiệp, VCBS cho rằng động lực tăng trưởng dài hạn của doanh nghiệp còn đến từ quỹ đất dân cư lớn đang sở hữu. Mặc dù thị trường bất động sản dân cư hiện vẫn đối mặt nhiều thách thức, việc hoàn thiện hạ tầng giao thông trong khu vực được kỳ vọng sẽ thúc đẩy nhu cầu ở thực và gia tăng giá trị khai thác quỹ đất của doanh nghiệp trong dài hạn.

Trong khi đó, Công ty Chứng khoán KB Việt Nam (KBSV) đưa ra khuyến nghị mua đối với cổ phiếu PNJ của CTCP Vàng bạc Đá quý Phú Nhuận nhờ kết quả kinh doanh tích cực và chiến lược mở rộng thị phần.

Theo KBSV, trong quý IV, PNJ ghi nhận doanh thu 9.623 tỷ đồng, tăng 12%, trong khi lợi nhuận sau thuế đạt 1.219 tỷ đồng, tăng tới 67% so với cùng kỳ. Lũy kế cả năm, doanh nghiệp đạt 34.976 tỷ đồng doanh thu và 2.829 tỷ đồng lợi nhuận sau thuế, tăng 34% và thiết lập mức lợi nhuận kỷ lục.

Động lực tăng trưởng của PNJ đến từ khả năng tận dụng nguồn nguyên liệu tích trữ với giá thấp, điều chỉnh giá bán linh hoạt theo biến động thị trường và mở rộng thị phần bán lẻ.

Ngoài ra, PNJ đang triển khai chính sách mua lại trang sức với giá sát thị trường, kể cả sản phẩm từ thương hiệu khác. Theo KBSV, chiến lược này không chỉ giúp doanh nghiệp gia tăng nguồn cung nguyên liệu trong bối cảnh giá vàng và bạc đã tăng 70–150% trong năm 2025, mà còn thúc đẩy hoạt động thu cũ đổi mới (trade-in) và tăng lượng khách đến cửa hàng.

Bên cạnh đó, các quy định mới về thuế, hóa đơn và truy xuất nguồn gốc nguyên liệu trang sức đang khiến nhiều cửa hàng vàng nhỏ lẻ gặp khó khăn, qua đó tạo lợi thế cạnh tranh cho các doanh nghiệp có quy mô lớn và hệ thống quản trị minh bạch như PNJ.

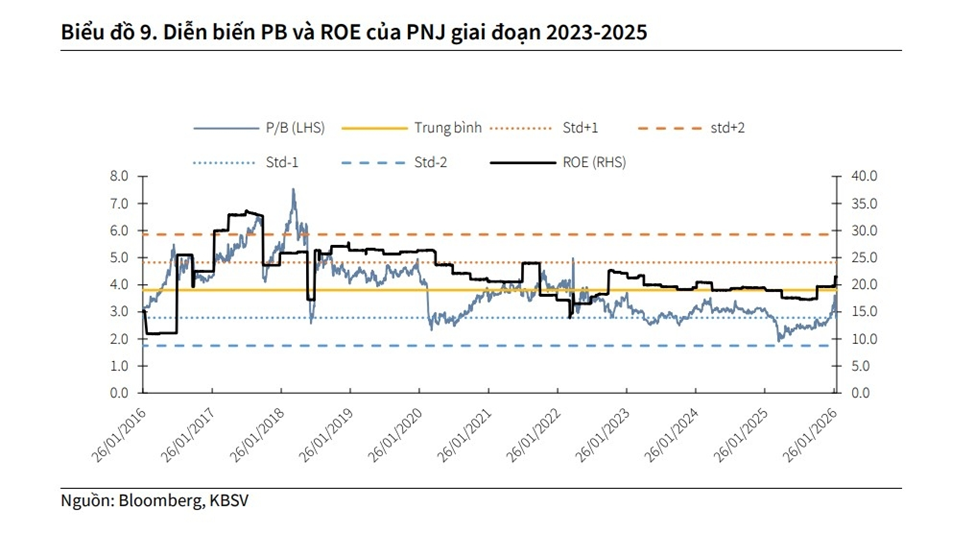

KBSV định giá cổ phiếu PNJ ở mức 140.300 đồng/cổ phiếu cho cuối năm 2026, tương đương tiềm năng tăng giá khoảng 20% so với hiện tại. Với mức P/E dự phóng 2026 khoảng 12 lần, thấp hơn mức trung bình ba năm gần đây là 14,2 lần, công ty chứng khoán này cho rằng cổ phiếu vẫn còn dư địa tăng giá.

Trong bối cảnh thị trường chung vẫn đang trong giai đoạn tích lũy sau nhịp điều chỉnh mạnh, nhiều công ty chứng khoán nhận định VN-Index có thể tiếp tục dao động đi ngang trong ngắn hạn, khi dòng tiền vẫn thận trọng trước các yếu tố rủi ro bên ngoài. Tuy vậy, các cổ phiếu có nền tảng cơ bản tốt và triển vọng tăng trưởng rõ ràng vẫn được kỳ vọng thu hút dòng tiền trong giai đoạn tới.

Vương Anh