84,1% ngân hàng kỳ vọng lợi nhuận tăng trong năm 2026, doanh nghiệp dẫn dắt nhu cầu vay vốn

Khảo sát của Ngân hàng Nhà nước cho thấy 84,1% tổ chức tín dụng kỳ vọng lợi nhuận năm 2026 tăng trưởng dương. Động lực đến từ sự phục hồi của nhu cầu vay vốn doanh nghiệp, song áp lực NIM và rủi ro tín dụng vẫn là biến số cần theo dõi.

Khảo sát xu hướng kinh doanh quý III/2026 của Ngân hàng Nhà nước cho thấy bức tranh hoạt động của hệ thống ngân hàng đang cải thiện rõ hơn so với đầu năm. Điểm đáng chú ý nhất là nhu cầu vay vốn của khối doanh nghiệp trong quý II đã vượt khách hàng cá nhân để trở thành động lực tăng trưởng tín dụng chính. Các tổ chức tín dụng cũng kỳ vọng xu hướng này sẽ tiếp tục duy trì trong nửa cuối năm.

Diễn biến trên phản ánh quá trình phục hồi của khu vực sản xuất, kinh doanh và đầu tư. Theo Ngân hàng Nhà nước, nhu cầu vay vốn được dự báo tăng nhanh hơn nhu cầu gửi tiền và thanh toán, trong khi cơ cấu tín dụng tiếp tục dịch chuyển sang các khoản vay trung và dài hạn, cho thấy dòng vốn đang chảy nhiều hơn vào các dự án đầu tư và hạ tầng.

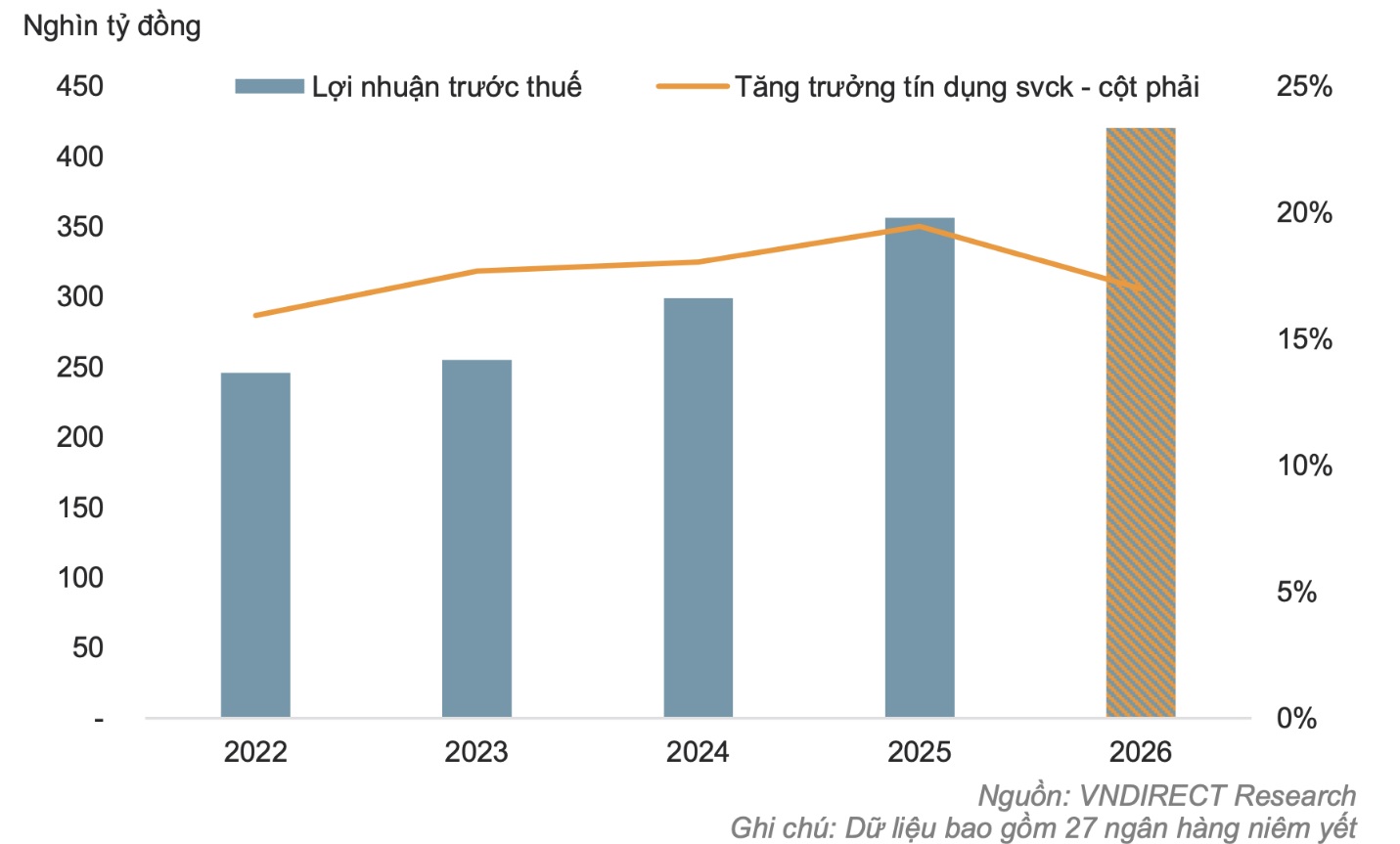

Dù điều chỉnh giảm nhẹ so với kỳ khảo sát trước, các tổ chức tín dụng vẫn dự báo tăng trưởng huy động vốn năm 2026 đạt 14,3%, còn tín dụng tăng 14,5%. Riêng trong quý III, cả huy động và dư nợ tín dụng đều được kỳ vọng tăng bình quân 4,2%, tạo nền tảng cho hoạt động kinh doanh những tháng cuối năm.

Động lực tín dụng cũng được phản ánh trong dự báo của MBS Research. Công ty chứng khoán này ước tính tăng trưởng tín dụng của nhóm ngân hàng theo dõi đạt khoảng 9% so với đầu năm vào cuối quý II, chủ yếu đến từ khách hàng doanh nghiệp. Trong đó, VPBank và HDBank được đánh giá có thể duy trì tốc độ tăng trưởng cao hơn mặt bằng chung nhờ hạn mức tín dụng lớn và dư địa mở rộng cho vay.

Triển vọng lợi nhuận của toàn ngành vì vậy vẫn được đánh giá tích cực. Theo khảo sát của Ngân hàng Nhà nước, 84,1% tổ chức tín dụng kỳ vọng lợi nhuận trước thuế năm 2026 tăng trưởng so với năm trước, trong khi chỉ 10,6% dự báo lợi nhuận giảm và 5,3% cho rằng kết quả kinh doanh sẽ đi ngang. Thanh khoản hệ thống tiếp tục được đánh giá ở trạng thái tốt và nợ xấu vẫn duy trì xu hướng giảm, dù tốc độ cải thiện đã chậm lại trong quý II.

Tuy nhiên, bức tranh lợi nhuận không còn thuận lợi đồng đều như những năm trước. Ngân hàng Nhà nước cho biết mức độ rủi ro của khách hàng trong năm 2026 được đánh giá cao hơn năm trước, đặc biệt ở nhóm doanh nghiệp nhỏ và vừa, doanh nghiệp tư nhân và công ty trách nhiệm hữu hạn. Đây là một trong những nguyên nhân khiến nhiều ngân hàng phải điều chỉnh tăng nhẹ giá sản phẩm, dịch vụ để bù đắp rủi ro.

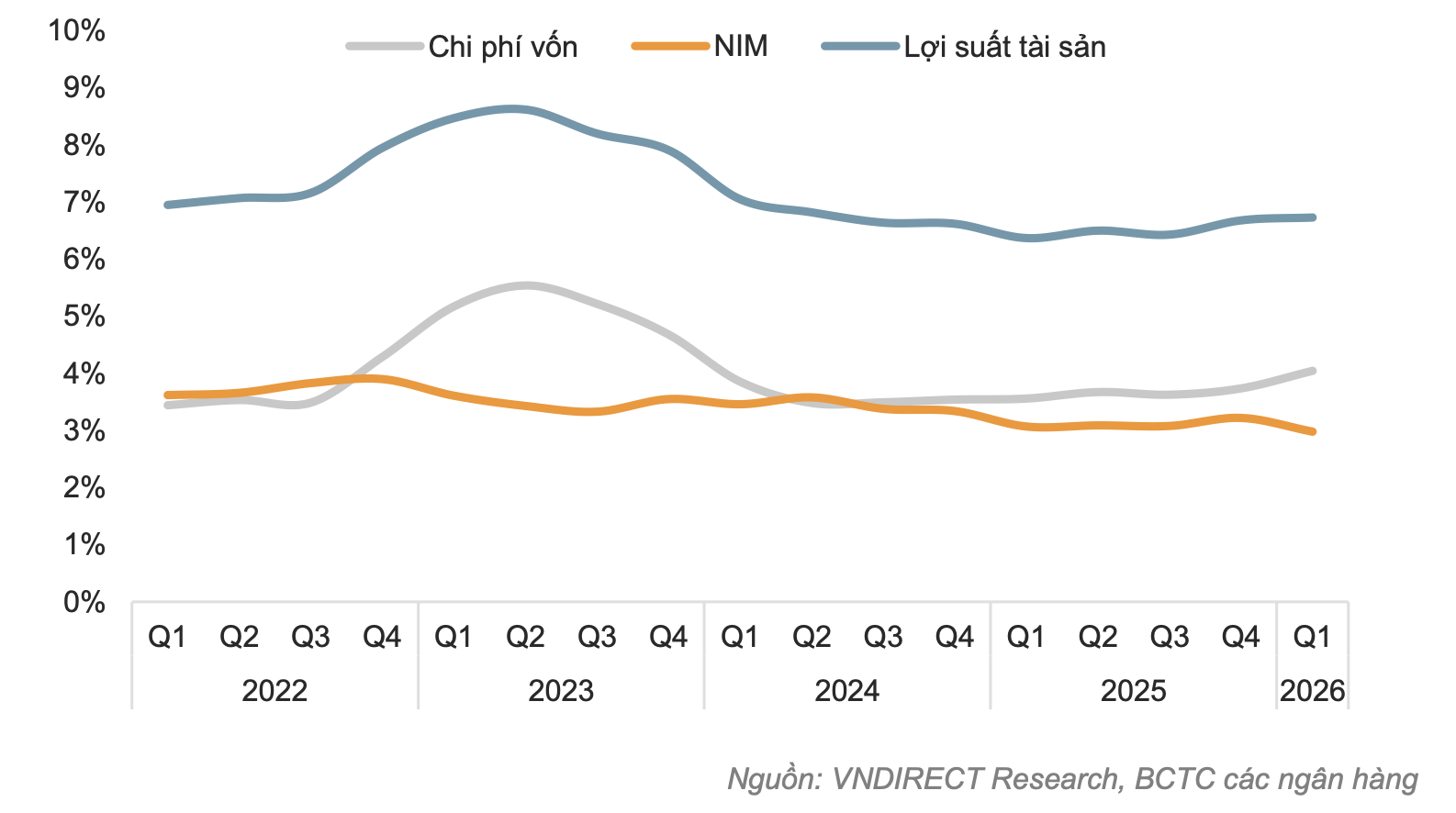

Áp lực lớn hơn đến từ biên lãi ròng (NIM). Theo MBS Research, dù lãi suất huy động đã hạ nhiệt so với cuối quý I, chi phí vốn vẫn cao hơn cùng kỳ năm trước, khiến NIM của toàn ngành tiếp tục chịu sức ép. Một số ngân hàng có lợi thế nguồn vốn giá rẻ như Vietcombank hay VietinBank có thể cải thiện tốt hơn, nhưng nhìn chung dư địa mở rộng NIM vẫn khá hạn chế.

MBS Research dự báo thu nhập lãi thuần của nhóm ngân hàng theo dõi tăng khoảng 15,7%, cao hơn mức tăng 11,3% của thu nhập ngoài lãi. Tuy nhiên, chi phí dự phòng có thể tăng tới 19%, khiến tốc độ cải thiện lợi nhuận giữa các ngân hàng không đồng đều. Dù vậy, lợi nhuận sau thuế của nhóm này vẫn được kỳ vọng tăng khoảng 16% so với cùng kỳ.

Ở góc độ toàn ngành, VNDirect dự báo lợi nhuận trước thuế của các ngân hàng có thể tăng khoảng 18% trong năm 2026. Công ty chứng khoán này đánh giá HDBank, VPBank và MB sẽ là nhóm dẫn dắt nhờ tăng trưởng tín dụng cao, thanh khoản ổn định và hệ sinh thái tài chính đa dạng. Trong khi đó, ACB được kỳ vọng duy trì chất lượng tài sản tốt với lợi nhuận trước thuế tăng khoảng 15% và ROE đạt 17,7%, dù NIM có thể giảm xuống khoảng 2,8%.

Ở chiều ngược lại, các ngân hàng có tỷ trọng cho vay bất động sản lớn hoặc đang trong quá trình tái cơ cấu được dự báo sẽ theo đuổi kế hoạch lợi nhuận thận trọng hơn nhằm ưu tiên kiểm soát nợ xấu và tăng trích lập dự phòng. Điều này cho thấy khoảng cách về hiệu quả kinh doanh giữa các nhóm ngân hàng nhiều khả năng sẽ tiếp tục nới rộng trong nửa cuối năm.

Nhìn chung, triển vọng lợi nhuận của ngành ngân hàng năm 2026 vẫn được hỗ trợ bởi sự phục hồi của tín dụng và nhu cầu vốn từ doanh nghiệp. Tuy nhiên, khả năng duy trì tăng trưởng sẽ phụ thuộc nhiều hơn vào chất lượng tài sản, chi phí vốn và năng lực mở rộng nguồn thu ngoài lãi, thay vì chỉ dựa vào tăng trưởng tín dụng như những giai đoạn trước.

Mạnh Huyền