Vì sao cổ phiếu PET tăng mạnh nhất nhóm bán lẻ công nghệ từ đầu năm?

Cổ phiếu PET đã tăng khoảng 40% từ đầu năm 2026, vượt xa MWG, DGW hay FRT khi thị trường bắt đầu định giá Petrosetco theo các “câu chuyện” mới về hạ tầng nước sạch, bất động sản và đầu tư dài hạn.

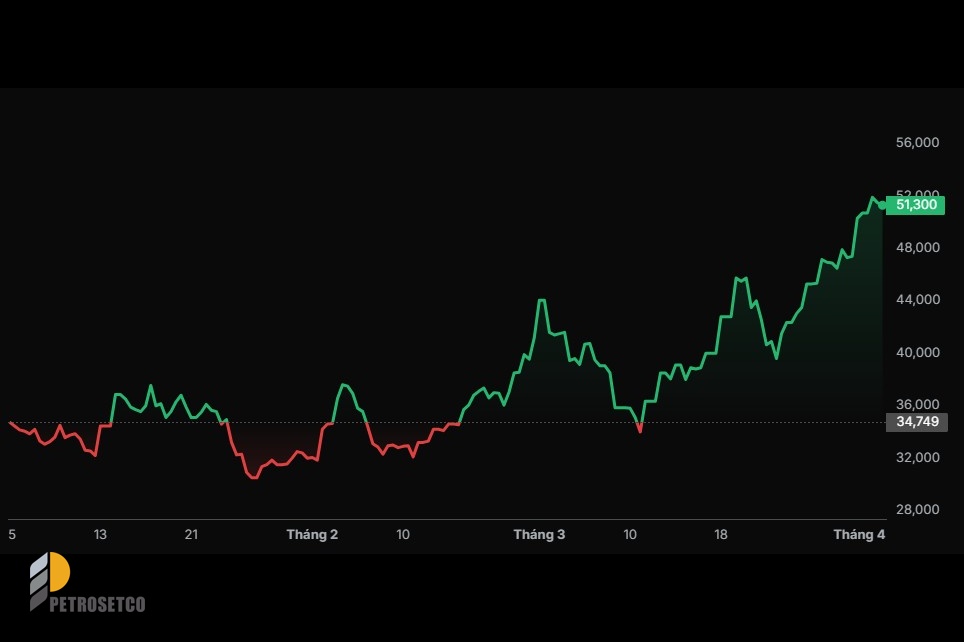

CTCP Dịch vụ Tổng hợp Dầu khí (mã chứng khoán: PET) đang trở thành một trong những cổ phiếu tăng mạnh nhất nhóm bán lẻ - phân phối công nghệ từ đầu năm 2026. Thị giá PET đã quay trở lại vùng 50.000 đồng/cổ phiếu, mức cao nhất kể từ nhịp điều chỉnh mạnh hồi tháng 04/2022.

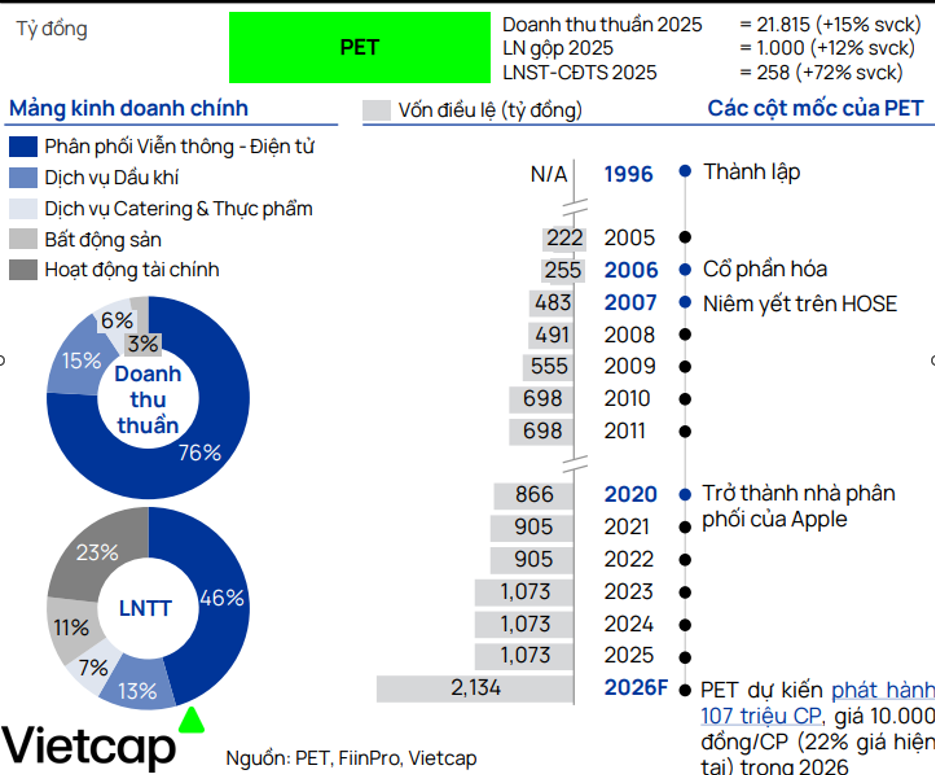

Diễn biến này xuất hiện trong bối cảnh thị trường không còn nhìn PET đơn thuần là doanh nghiệp phân phối điện tử, dù mảng này vẫn đóng góp khoảng 75% tổng doanh thu năm 2025.

Theo đánh giá của nhiều công ty chứng khoán, PET đang bước vào giai đoạn được định giá lại nhờ hàng loạt kế hoạch đầu tư mới liên quan tới hạ tầng nước sạch, bất động sản và các dự án quy mô lớn.

Theo dự phóng của Vietcap, PET có thể đạt khoảng 25.000 tỷ đồng doanh thu trong năm 2026 và duy trì lợi nhuận sau thuế quanh mức 350 tỷ đồng, tương đương mức kỷ lục năm trước.

Mảng phân phối viễn thông – điện tử hiện vẫn là trụ cột của PET, chiếm khoảng 76% doanh thu năm 2025. Tuy nhiên, doanh nghiệp đã chuyển sang mô hình nhà phân phối trực tiếp (Distributor) cho Samsung từ năm 2025 thay vì chỉ làm dịch vụ Fulfillment như trước đây.

Sự thay đổi này giúp PET có cơ hội cải thiện biên lợi nhuận nhưng đồng thời cũng khiến doanh nghiệp đối mặt áp lực lớn hơn về tồn kho và công nợ.

Dù vậy, điều khiến thị trường kỳ vọng lớn hơn lại nằm ở các kế hoạch đầu tư trung và dài hạn. Trong năm 2026, PET dự kiến đầu tư khoảng 2.200 tỷ đồng vào ba doanh nghiệp cấp thoát nước nhằm chuẩn bị triển khai loạt dự án BT xử lý nước thải với tổng vốn đầu tư khoảng 36.700 tỷ đồng.

Theo kế hoạch, quỹ đất đối ứng cho các dự án có thể nằm tại khu vực trung tâm TP.HCM và được giao trước khi triển khai nhà máy. Ban lãnh đạo PET kỳ vọng có thể nhận quyết định triển khai dự án chậm nhất vào tháng 09/2026.

Song song đó, dự án bất động sản Mũi Ngọc quy mô khoảng 2ha của PET cũng được đánh giá có tiềm năng hưởng lợi lớn từ việc tái khởi động siêu dự án Bình Quới - Thanh Đa trị giá gần 99.000 tỷ đồng do liên danh đứng đầu bởi Sun Group triển khai sau hơn 30 năm đình trệ.

Theo ước tính của Vietcap, riêng dự án Mũi Ngọc có thể giúp gia tăng đáng kể giá trị định giá của PET nếu tiến độ pháp lý và triển khai diễn biến thuận lợi hơn dự kiến.

Để chuẩn bị cho chu kỳ đầu tư mới, PET dự kiến chào bán khoảng 107 triệu cổ phiếu cho cổ đông hiện hữu với giá 10.000 đồng/cổ phiếu. Nếu hoàn tất, doanh nghiệp có thể thu về hơn 1.000 tỷ đồng nhằm phục vụ triển khai các dự án lớn cũng như tái cấu trúc tài chính.

Ngoài mảng phân phối điện tử, PET hiện còn duy trì hoạt động ở các lĩnh vực dịch vụ dầu khí, catering – thực phẩm và đầu tư tài chính. Tại cuối năm 2025, doanh nghiệp đang nắm danh mục đầu tư chứng khoán có giá gốc hơn 333 tỷ đồng, tập trung chủ yếu vào các cổ phiếu thuộc hệ sinh thái Gelex Group như VIX, GEX và EIB.

Dù triển vọng tăng trưởng được đánh giá tích cực, PET vẫn đối mặt một số rủi ro như cạnh tranh gay gắt trong ngành phân phối điện tử, sức mua tiêu dùng phục hồi chậm, biến động giá linh kiện công nghệ hay khả năng phát sinh thua lỗ từ danh mục đầu tư tài chính.

Văn Mạnh