P/E chỉ khoảng 5 lần, lãi quý I cao kỷ lục, vì sao nhà đầu tư vẫn do dự với DXP?

DXP vừa ghi nhận quý lợi nhuận cao nhất lịch sử, trong khi cổ phiếu chỉ giao dịch quanh mức P/E khoảng 5 lần. Tuy nhiên, kế hoạch tăng vốn và chiến lược mở rộng sang vận tải biển vẫn khiến thị trường chưa sẵn sàng định giá lại doanh nghiệp.

Trong nhóm doanh nghiệp cảng biển niêm yết, CTCP Cảng Đoạn Xá (mã chứng khoán: DXP) không phải cái tên được nhắc đến nhiều như Gemadept hay Hải An. Tuy nhiên, kết quả kinh doanh những quý gần đây đang cho thấy doanh nghiệp này sở hữu nhiều yếu tố đáng chú ý.

Bên cạnh hoạt động khai thác cảng truyền thống tại Hải Phòng, DXP còn kinh doanh nhựa đường và đang đẩy mạnh đầu tư vào vận tải biển. Điều này khiến câu chuyện tăng trưởng của doanh nghiệp không còn phụ thuộc hoàn toàn vào sản lượng hàng hóa thông qua cảng như trước.

Trong bối cảnh nhiều cổ phiếu cảng biển đã tăng mạnh nhờ kỳ vọng đầu tư công và sự phục hồi của thương mại quốc tế, DXP vẫn đang giao dịch ở vùng giá tương đối thấp với hệ số P/E khoảng 5 lần. Mức định giá này phần nào phản ánh sự thận trọng của thị trường trước chiến lược mở rộng quy mô của doanh nghiệp.

Kỷ lục lợi nhuận nhờ cảng biển và nhựa đường

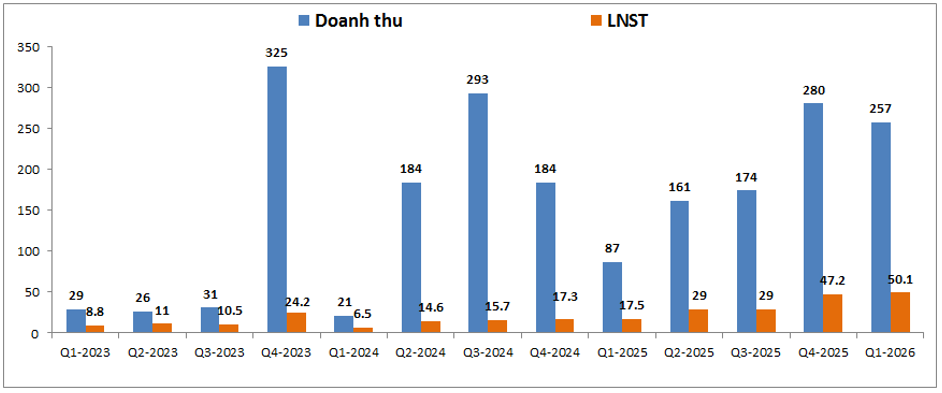

Theo báo cáo tài chính quý I/2026, DXP ghi nhận doanh thu đạt 257 tỷ đồng, tăng 195% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt 50,1 tỷ đồng, tăng 186%.

Đây là mức lợi nhuận quý cao nhất kể từ khi doanh nghiệp hoạt động, đồng thời đánh dấu sự tăng trưởng mạnh ở cả hai lĩnh vực kinh doanh chủ lực là khai thác cảng và phân phối nhựa đường.

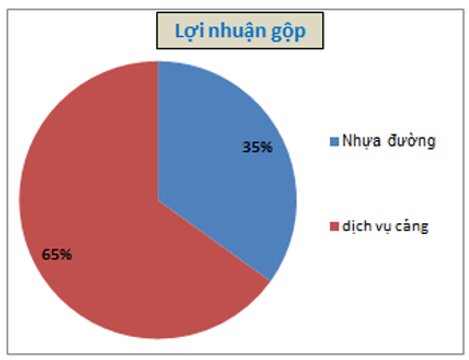

Trong cơ cấu doanh thu, nhựa đường đóng góp khoảng 66%, tương đương hai phần ba tổng doanh thu hợp nhất. Tuy nhiên, do đặc thù biên lợi nhuận không cao nên lĩnh vực này chỉ tạo ra khoảng 35% lợi nhuận gộp.

Ngược lại, dịch vụ cảng chỉ chiếm khoảng 34% doanh thu nhưng đóng góp tới 65% lợi nhuận gộp. Điều đó cho thấy hoạt động khai thác cảng vẫn là nguồn tạo giá trị chính của DXP.

Những năm gần đây, doanh nghiệp hưởng lợi đáng kể từ sự thay đổi hạ tầng cảng biển tại Hải Phòng. Việc cảng Hoàng Diệu dần thu hẹp hoạt động để phục vụ các dự án giao thông trọng điểm đã khiến lượng hàng hóa dịch chuyển về khu vực hạ lưu, nơi cảng Đoạn Xá đang khai thác.

Nhờ đó, sản lượng hàng hóa qua cảng trong năm 2025 tăng khoảng 46% so với năm trước. Bước sang năm 2026, công suất khai thác tiếp tục duy trì ở mức cao khi cảng có thể tiếp nhận tàu trọng tải tới 40.000 DWT và vận hành gần như tối đa công suất.

Ở mảng nhựa đường, DXP cũng đang đứng trước cơ hội hưởng lợi từ làn sóng đầu tư công. Với mục tiêu giải ngân khoảng 1 triệu tỷ đồng trong năm 2026, nhu cầu vật liệu phục vụ các dự án hạ tầng giao thông được kỳ vọng tiếp tục tăng trưởng.

Doanh nghiệp đã đầu tư thêm xe bồn chuyên dụng, nâng tổng số phương tiện vận chuyển nhựa đường lên 13 chiếc nhằm mở rộng năng lực cung ứng.

Ngoài ra, căng thẳng địa chính trị tại Trung Đông khiến nguồn cung nhựa đường toàn cầu bị gián đoạn, kéo giá bán tăng mạnh trong thời gian qua. Với lượng tồn kho tích lũy từ trước và nguồn hàng nhập khẩu đa dạng, DXP được đánh giá có vị thế thuận lợi để tận dụng diễn biến này.

Theo đánh giá của doanh nghiệp, doanh thu mảng nhựa đường năm 2026 có thể tăng từ 20-25%, trong khi lợi nhuận gộp tăng khoảng 30-35%.

Tham vọng logistics và đội tàu mới

Điểm đáng chú ý nhất trong chiến lược phát triển của DXP hiện nay không nằm ở cảng biển hay nhựa đường mà là kế hoạch mở rộng sang vận tải biển.

Nếu trước đây doanh nghiệp chủ yếu được nhìn nhận như một công ty khai thác cảng quy mô vừa, thì hiện nay ban lãnh đạo đang theo đuổi mô hình logistics tích hợp, bao gồm cảng biển, vận tải biển và dịch vụ hậu cần.

Để hiện thực hóa mục tiêu này, DXP đã liên tục đầu tư đội tàu mới.

Sau khi đưa tàu Đại Vinh vào khai thác từ cuối năm 2025, doanh nghiệp tiếp tục hoàn tất thương vụ mua tàu hóa chất DX Pioneer trọng tải 14.000 DWT trong năm 2026.

Ban lãnh đạo kỳ vọng các tàu mới sẽ đóng góp khoảng 150 tỷ đồng doanh thu ngay trong năm nay. Xa hơn, DXP đặt mục tiêu sở hữu từ 5-6 tàu vào năm 2030.

Nếu kế hoạch được thực hiện thành công, cơ cấu doanh thu và lợi nhuận của doanh nghiệp có thể thay đổi đáng kể. Thay vì phụ thuộc chủ yếu vào cảng biển, DXP sẽ sở hữu thêm động lực tăng trưởng đến từ vận tải biển và các dịch vụ logistics liên quan.

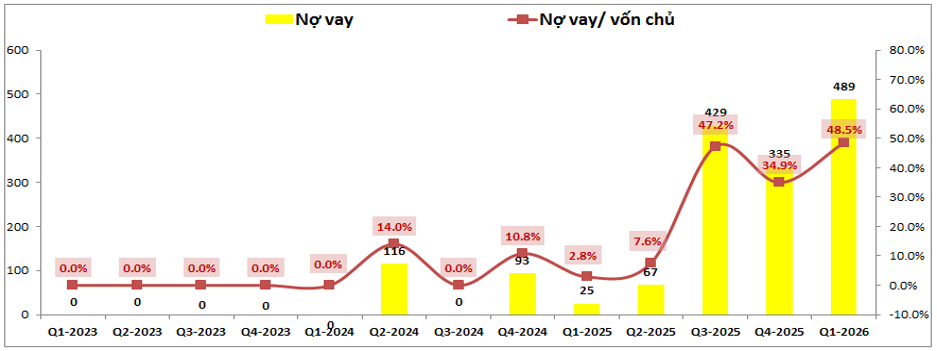

Về mặt tài chính, tính đến cuối quý I/2026, doanh nghiệp ghi nhận tổng dư nợ vay khoảng 489 tỷ đồng, tương đương 48,5% vốn chủ sở hữu.

Tuy nhiên, DXP cũng đang sở hữu khoảng 535 tỷ đồng tiền gửi có kỳ hạn, cao hơn tổng dư nợ vay. Điều này giúp doanh nghiệp duy trì khả năng thanh khoản tương đối an toàn trong giai đoạn tăng tốc đầu tư.

Nhìn từ góc độ dài hạn, chiến lược logistics có thể là yếu tố giúp DXP mở rộng quy mô và cải thiện vị thế cạnh tranh trên thị trường.

Vì sao cổ phiếu vẫn giao dịch ở P/E 5 lần?

Dù kết quả kinh doanh tăng trưởng mạnh và triển vọng dài hạn khá rõ ràng, thị trường vẫn chưa dành cho DXP mức định giá tương xứng với nhiều doanh nghiệp cùng ngành.

Một trong những nguyên nhân quan trọng nằm ở kế hoạch tăng vốn vừa được doanh nghiệp trình cổ đông thông qua.

Theo phương án được công bố, DXP dự kiến phát hành cổ phiếu thưởng tỷ lệ 15% từ nguồn vốn chủ sở hữu, đồng thời chào bán cổ phiếu cho cổ đông hiện hữu theo tỷ lệ 29% với giá 10.000 đồng/cổ phiếu.

Tổng số tiền dự kiến huy động khoảng 200 tỷ đồng. Nguồn vốn này sẽ được góp vào Công ty CP Vận tải biển Cảng Đoạn Xá nhằm tiếp tục đầu tư đội tàu mới.

Về dài hạn, đây là bước đi phục vụ chiến lược phát triển logistics. Tuy nhiên, trong ngắn hạn, kế hoạch tăng vốn thường tạo áp lực lên giá cổ phiếu do nhà đầu tư lo ngại pha loãng lợi nhuận trên mỗi cổ phần.

Bên cạnh đó, cổ đông hiện hữu cũng phải bỏ thêm vốn nếu muốn duy trì tỷ lệ sở hữu sau đợt phát hành. Đây là yếu tố khiến nhiều nhà đầu tư lựa chọn quan sát thay vì tham gia sớm.

Thị trường hiện cũng muốn có thêm bằng chứng về hiệu quả khai thác đội tàu mới trước khi đánh giá lại triển vọng của doanh nghiệp. Dù kế hoạch logistics được đánh giá tích cực, quá trình triển khai vẫn tiềm ẩn rủi ro về vốn đầu tư, hiệu quả vận hành và khả năng mở rộng thị phần.

Ở vùng giá khoảng 13.000 đồng/cổ phiếu, DXP đang giao dịch với mức P/E khoảng 5 lần, thấp hơn đáng kể so với nhiều doanh nghiệp cảng biển niêm yết.

Tuy nhiên, mức định giá thấp không đồng nghĩa cổ phiếu chắc chắn hấp dẫn. Điều mà thị trường đang chờ đợi là khả năng chuyển hóa chiến lược mở rộng thành tăng trưởng lợi nhuận bền vững trong các năm tới.

Lợi nhuận đang tăng mạnh, hoạt động kinh doanh hưởng lợi từ nhiều xu hướng tích cực và doanh nghiệp đang sở hữu những động lực tăng trưởng mới. Dẫu vậy, áp lực pha loãng cổ phiếu cùng bài toán hiệu quả đầu tư đội tàu khiến nhà đầu tư vẫn giữ thái độ thận trọng. Chính điều này lý giải vì sao DXP vẫn đang giao dịch ở vùng định giá thấp dù vừa trải qua quý kinh doanh tốt nhất trong lịch sử hoạt động.

Xem thêm bài viết cùng Nhóm tác giả LTBNM:

Cổ phiếu MSB bứt tốc 40%, nhưng "gót chân Achilles" của ngân hàng vẫn chưa được xử lý

Nhóm LTBNM