Khi định giá không còn đắt, cơ hội đang nằm ở đâu?

Mặt bằng định giá của nhiều nhóm ngành đã lùi về dưới mức trung bình nhiều năm sau nhịp điều chỉnh mạnh của thị trường. Câu hỏi đặt ra là cơ hội đang xuất hiện ở đâu trước khi thị trường hình thành một xu hướng mới.

Thị trường chứng khoán Việt Nam đang bước vào một giai đoạn tương đối đặc biệt khi mặt bằng định giá đã giảm đáng kể sau nhịp điều chỉnh mạnh, trong khi nhiều yếu tố rủi ro từng gây áp lực lên tâm lý nhà đầu tư bắt đầu xuất hiện dấu hiệu hạ nhiệt. Điều đó không đồng nghĩa một xu hướng tăng mới đã được xác lập, nhưng đang tạo ra những điều kiện ban đầu để dòng tiền từng bước quay trở lại thị trường.

Theo bà Nguyễn Thị Bình Minh, Giám đốc Trung tâm Kinh doanh CTCP Chứng khoán Mirae Asset Việt Nam, lịch sử cho thấy những nhóm cổ phiếu dẫn dắt thường xuất hiện khi phần đông nhà đầu tư vẫn còn nghi ngờ về triển vọng thị trường. Thay vì chờ mọi tín hiệu trở nên rõ ràng, dòng tiền thường tìm đến những khu vực có định giá hấp dẫn hơn, triển vọng lợi nhuận đủ thuyết phục và sức mạnh giá bắt đầu cải thiện trước phần còn lại của thị trường.

Ở thời điểm hiện tại, thị trường vẫn chưa phát đi tín hiệu xác nhận cho một chu kỳ tăng trưởng mới. VN-Index tiếp tục dao động dưới nhiều ngưỡng kỹ thuật quan trọng, trong khi độ rộng thị trường còn khá hạn chế. Tỷ lệ cổ phiếu giao dịch trên các đường trung bình dài hạn vẫn ở mức thấp, cho thấy quá trình phục hồi chưa thực sự lan tỏa. Tuy nhiên, sau mỗi đợt điều chỉnh mạnh, yếu tố quan trọng không chỉ là thị trường đã tạo đáy hay chưa mà là các yếu tố bất lợi có còn tiếp tục xấu đi hay không.

Theo đánh giá của giới phân tích, một trong những biến số lớn nhất thời gian qua là giá dầu đang có dấu hiệu ổn định trở lại. Sau giai đoạn leo thang mạnh bởi các yếu tố địa chính trị, giá dầu Brent đã giảm đáng kể so với vùng đỉnh được thiết lập trước đó. Nếu giá dầu tiếp tục lùi về vùng cân bằng hơn trong thời gian tới, áp lực lên lạm phát, tỷ giá, chi phí vận tải và chi phí đầu vào của doanh nghiệp có thể giảm bớt. Đây chưa phải là tín hiệu đủ để khẳng định thị trường đã bước sang trạng thái tích cực, nhưng ít nhất một trong những rủi ro lớn nhất đối với môi trường đầu tư đang dần được tháo gỡ.

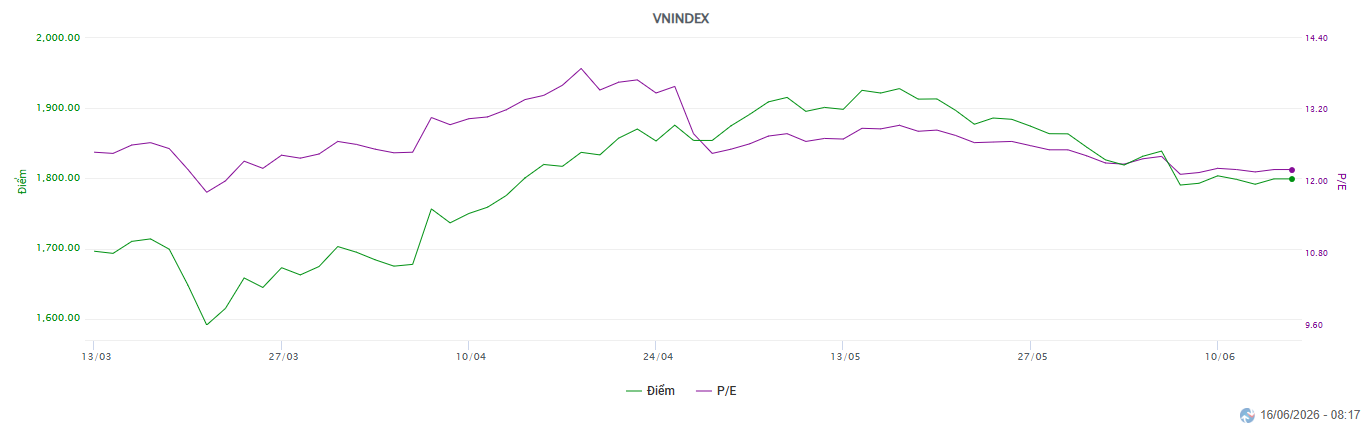

Song song với đó, bức tranh định giá của thị trường cũng đã thay đổi đáng kể. P/E của VN-Index hiện chỉ dao động quanh 13,5 lần. Nếu loại bỏ tác động của nhóm cổ phiếu vốn hóa lớn thuộc hệ sinh thái Vingroup, mức định giá của phần còn lại trên thị trường chỉ quanh 11 lần. Với giả định lợi nhuận doanh nghiệp niêm yết tiếp tục tăng trưởng 15-20% trong năm 2026, P/E dự phóng của phần lõi thị trường có thể giảm về vùng 9,5-10 lần, thấp hơn đáng kể so với mặt bằng lịch sử.

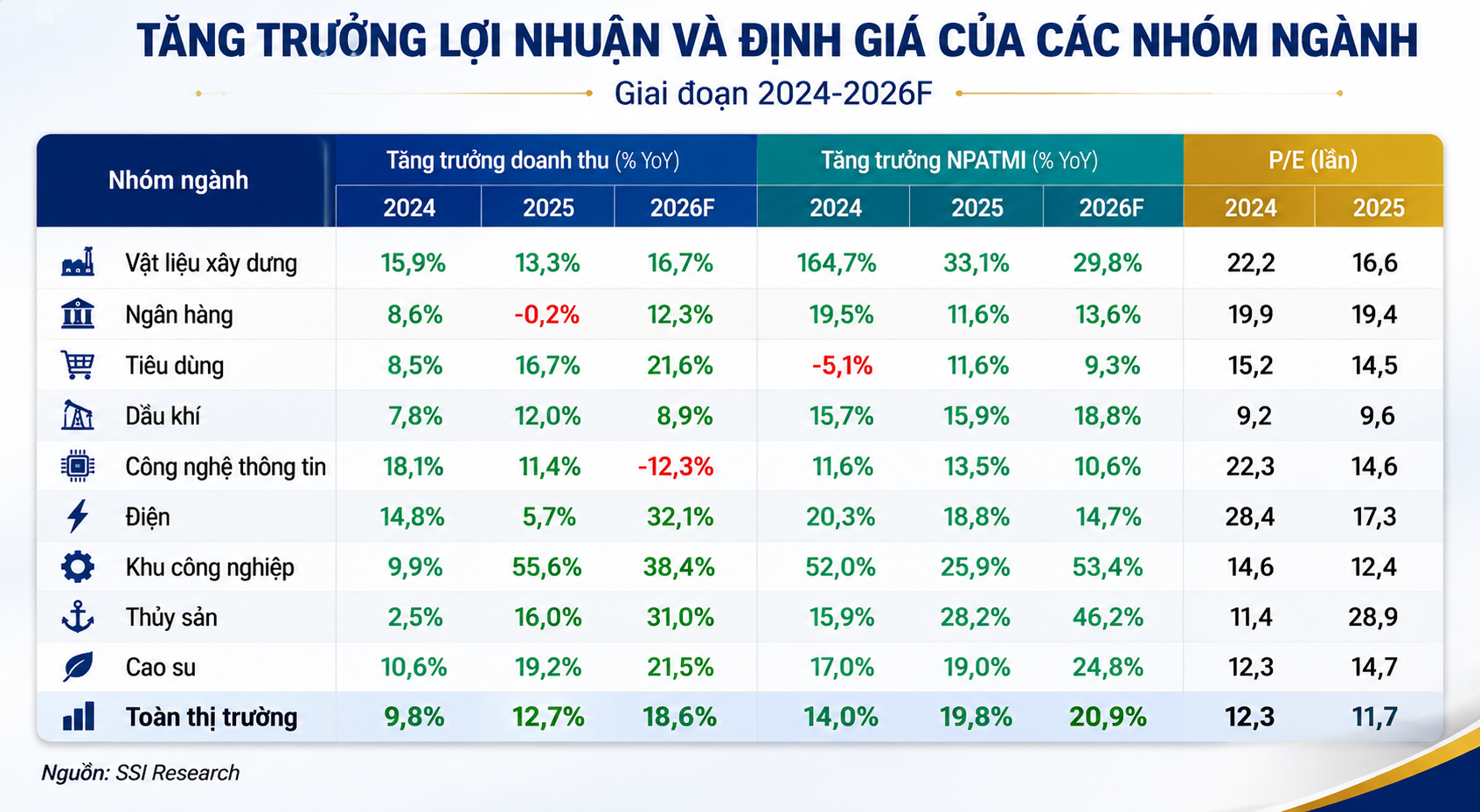

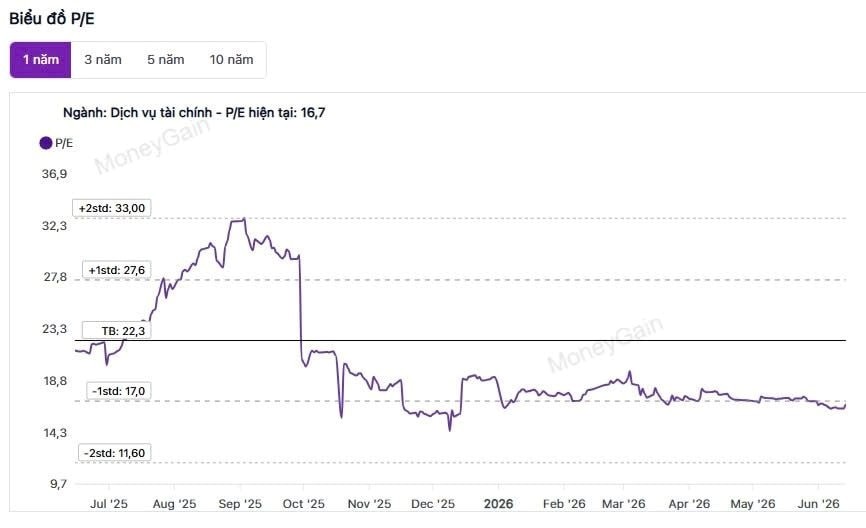

Đáng chú ý hơn, định giá hấp dẫn hiện không còn là câu chuyện của một vài cổ phiếu riêng lẻ mà đã xuất hiện trên diện rộng. Dữ liệu từ MoneyGain cho thấy ngoại trừ bất động sản, phần lớn các nhóm ngành đang giao dịch dưới mức trung bình ba năm. Điều này cho thấy thị trường đã trải qua quá trình chiết khấu tương đối sâu và đang tạo ra dư địa đáng kể cho các nhóm doanh nghiệp có nền tảng cơ bản tốt.

Trong bối cảnh đó, câu chuyện quan trọng tiếp theo là dòng tiền sẽ lựa chọn khu vực nào để quay trở lại. Một tín hiệu đáng chú ý là tương quan giữa các kênh đầu tư đang dần thay đổi. Dù tiền gửi ngân hàng vẫn duy trì sức hấp dẫn nhất định, các tài sản mang tính đầu cơ cao từng thu hút dòng tiền mạnh trong giai đoạn trước như vàng hay tiền số đã không còn duy trì được sức nóng. Khi cơ hội sinh lời ở những thị trường này thu hẹp, cổ phiếu có thể dần lấy lại vị thế trong chiến lược phân bổ tài sản của nhà đầu tư.

Nếu điều đó xảy ra, những nhóm ngành có định giá thấp hơn lịch sử và triển vọng lợi nhuận rõ ràng nhiều khả năng sẽ là điểm đến đầu tiên của dòng tiền. Trong đó, nhóm thực phẩm và đồ uống đang nổi lên như một lựa chọn mang tính phòng thủ khi mức P/E hiện tại thấp hơn đáng kể so với trung bình nhiều năm. Đây là nhóm ngành sở hữu dòng tiền ổn định, thương hiệu mạnh và ít chịu tác động bởi biến động chu kỳ kinh tế.

Trong khi đó, nhóm xây dựng và vật liệu xây dựng lại đại diện cho câu chuyện tăng trưởng. Mặt bằng định giá hiện đã giảm sâu so với lịch sử trong khi triển vọng vẫn gắn liền với đầu tư công, phát triển hạ tầng và nhu cầu mở rộng năng lực sản xuất. Nếu tiến độ giải ngân đầu tư công tiếp tục được thúc đẩy trong nửa cuối năm, đây có thể là một trong những nhóm hưởng lợi rõ nét nhất.

Nhóm chứng khoán cũng đang được thị trường theo dõi sát sao. Dù không còn ở vùng định giá cao như giai đoạn trước, triển vọng của nhóm này vẫn phụ thuộc lớn vào khả năng cải thiện thanh khoản và tâm lý giao dịch của nhà đầu tư. Thông thường, cổ phiếu chứng khoán là nhóm phản ứng sớm mỗi khi thị trường bước vào một chu kỳ tăng trưởng mới. Tuy nhiên, để kịch bản đó xảy ra, dòng tiền cần quay trở lại thị trường với quy mô lớn hơn hiện nay.

Đối với nhóm dầu khí, cơ hội đang đến từ quá trình chiết khấu định giá hơn là kỳ vọng giá dầu tăng mạnh. Thực tế cho thấy một mặt bằng giá dầu ổn định thường mang lại môi trường thuận lợi hơn cho nền kinh tế và thị trường chứng khoán so với những giai đoạn biến động quá mạnh. Do đó, khả năng hồi phục của nhóm này sẽ phụ thuộc nhiều vào việc các yếu tố vĩ mô dần ổn định hơn trong thời gian tới.

Nhìn tổng thể, thị trường hiện vẫn đang ở vùng chuyển tiếp giữa kỳ vọng và xác nhận. Định giá đã trở nên hấp dẫn hơn đáng kể, trong khi một số yếu tố bất lợi đang có dấu hiệu hạ nhiệt. Tuy nhiên, thanh khoản và độ rộng thị trường vẫn chưa phát đi tín hiệu đủ mạnh để xác nhận một xu hướng mới. Trong bối cảnh đó, cơ hội có thể không xuất hiện đồng đều trên toàn thị trường mà tập trung ở những nhóm ngành đã được chiết khấu sâu, sở hữu triển vọng lợi nhuận rõ ràng và bắt đầu thu hút dòng tiền sớm hơn phần còn lại. Đó cũng có thể là nơi hình thành những cổ phiếu dẫn dắt cho nhịp hồi phục kế tiếp nếu các điều kiện vĩ mô tiếp tục diễn biến theo hướng thuận lợi.

Mạnh Huyền