Bên trong cơn sốt xe điện: Cơ hội ngầm cho nhà đầu tư và ngân hàng

Sự bùng nổ xe điện đang mở ra cơ hội “ngầm” cho các ngân hàng và nhà đầu tư tài chính tiêu dùng. Các gói tín dụng xanh, lãi suất ưu đãi và nhu cầu thị trường tăng mạnh đang biến ngành xe điện thành mảnh đất màu mỡ cho dòng vốn.

Giá xăng leo thang không chỉ tác động trực tiếp đến túi tiền người dân mà còn mở ra cơ hội vàng cho các ngân hàng khai thác mảng tín dụng xanh, đặc biệt là các khoản vay mua xe điện. Các ngân hàng thương mại và công ty tài chính đang nhanh chóng tung gói vay ưu đãi, nhằm thu hút dòng tiền nhàn rỗi và đồng thời nâng tỷ trọng tín dụng xanh trong danh mục.

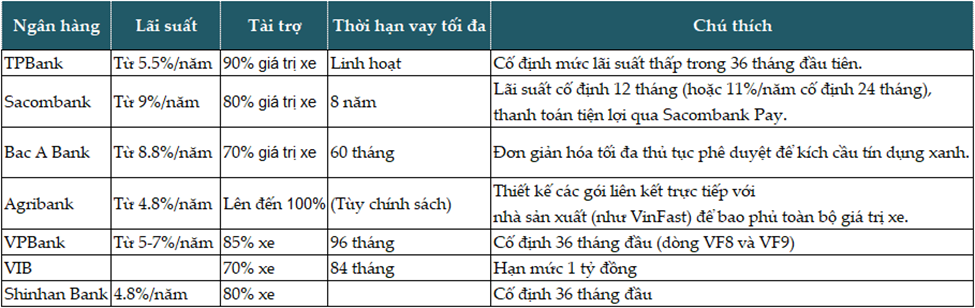

Sacombank hợp tác với VinFast, cho vay đến 80% giá trị xe với lãi suất chỉ từ 9%/năm cố định 12 tháng, hoặc 11% cố định 24 tháng. VPBank áp dụng chính sách “may đo” theo phân khúc: dòng xe cao cấp (VF8, VF9) hưởng 5%/năm cố định 36 tháng, các mẫu còn lại giữ 7%. Shinhan Bank tận dụng gói hỗ trợ 2%/năm từ VinFast, đưa lãi suất thực tế xuống 4,8%/năm cố định 3 năm, tạo lực hấp dẫn mạnh mẽ cho người vay.

Phân khúc xe máy điện cũng đang “nở rộ” trong hệ thống tài chính tiêu dùng: FE Credit cung cấp gói trả góp 0%, thủ tục đơn giản, giúp nhóm khách hàng trẻ và lao động phổ thông tiếp cận phương tiện xanh dễ dàng hơn. Đây là tín hiệu cho thấy các ngân hàng đang xem xe điện là động lực tăng trưởng tín dụng dài hạn, đồng thời thể hiện cam kết ESG – môi trường, xã hội, quản trị – trong danh mục sản phẩm.

Tuy nhiên, nhà đầu tư cần nhìn sâu vào 3 rủi ro: Hạ tầng trạm sạc chưa đồng bộ, nhiều chung cư và khu nhà trọ chưa có khu vực sạc riêng; Chi phí đầu tư ban đầu cao, lợi ích tài chính đến từ chi phí vận hành thấp nhưng chưa đủ hấp dẫn ngay lập tức; và dịch vụ hậu mãi, sửa chữa chuyên môn còn hạn chế, ảnh hưởng trải nghiệm người dùng. Chuyên gia tài chính Phan Dũng Khánh nhận định: “Xe điện giúp giảm sự phụ thuộc vào nhiên liệu hóa thạch, nhưng để dòng tiền thực sự chảy mạnh vào thị trường này, hệ sinh thái hỗ trợ phải hoàn thiện: hạ tầng, pin, tín dụng và dịch vụ hậu mãi.”

Với nhà đầu tư, đây là thời điểm nhạy cảm nhưng giàu cơ hội. Các ngân hàng tung gói tín dụng xanh không chỉ kích thích người tiêu dùng chuyển đổi phương tiện mà còn mở ra kênh đầu tư gián tiếp thông qua các sản phẩm tài chính, trái phiếu xanh, và cổ phiếu doanh nghiệp liên quan đến xe điện. Dòng vốn nhàn rỗi được “định hướng xanh” có thể tạo ra lợi nhuận ổn định và bền vững, nếu được đánh giá kỹ rủi ro hạ tầng và thị trường.

Tiến trình chuyển đổi xanh phải được tính toán kỹ dựa trên bài toán sinh kế: với nhóm lao động di chuyển liên tục, xe là công cụ mưu sinh. Khi chi phí vận hành thực sự hấp dẫn và hệ sinh thái hoàn thiện, dòng tiền xanh sẽ chảy tự nhiên. Điều này đồng nghĩa rằng các nhà đầu tư thông minh sẽ theo dõi sát sao, chọn đúng dự án, đúng ngân hàng, đúng thời điểm, để tối ưu hóa lợi nhuận trong bối cảnh chuyển đổi năng lượng.

Mạnh Huyền