VN-Index liên tục lập đỉnh, gần 40% cổ phiếu vẫn chưa vượt đáy thuế quan

VN-Index đã tăng hơn 730 điểm kể từ cú sốc thuế quan hồi tháng 4/2025, nhưng đà tăng chủ yếu tập trung ở một số ít cổ phiếu vốn hóa lớn. Theo dữ liệu VietstockFinance, gần 40% cổ phiếu trên ba sàn vẫn giao dịch dưới vùng đáy của hơn một năm trước.

VN-Index đã tăng hơn 730 điểm kể từ cú sốc thuế quan hồi tháng 4/2025 và liên tục thiết lập các đỉnh mới. Tuy nhiên, đằng sau diễn biến tích cực của chỉ số, gần 40% cổ phiếu trên thị trường vẫn giao dịch thấp hơn mức giá trước cú giảm mạnh hơn một năm trước, cho thấy sự phân hóa ngày càng rõ nét của dòng tiền.

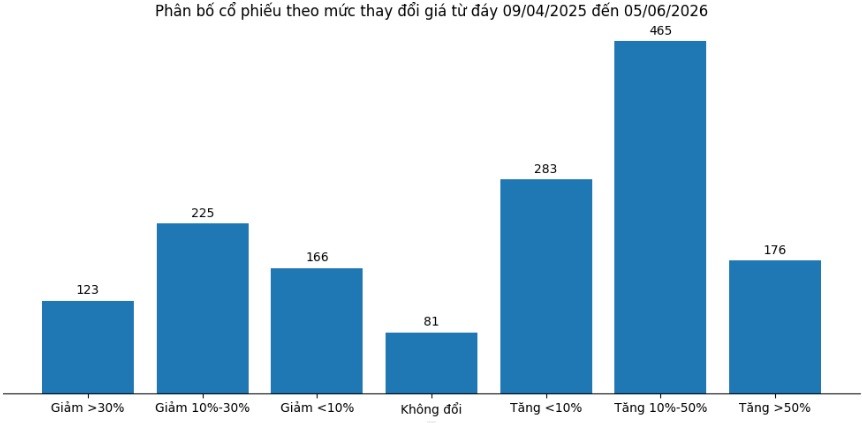

Theo dữ liệu VietstockFinance đến ngày 8/6/2026, trong tổng số 1.519 cổ phiếu đang giao dịch trên HOSE, HNX và UPCoM, có 595 mã, tương đương gần 40%, vẫn thấp hơn mức giá tại phiên 9/4/2025. Trong đó, 123 cổ phiếu giảm trên 30%, còn 225 mã thấp hơn từ 10-30% so với thời điểm thị trường chịu tác động từ thông tin về thuế đối ứng của Mỹ.

Diễn biến này phần nào lý giải vì sao nhiều nhà đầu tư không cảm nhận được mức tăng của VN-Index trong danh mục thực tế. Theo thống kê của VietstockFinance, chỉ số đã tăng khoảng 730 điểm kể từ đáy tháng 4/2025, nhưng riêng 10 cổ phiếu đóng góp tới khoảng 652 điểm, tương đương gần 90% tổng mức tăng của VN-Index.

Đánh giá về hiện tượng này, VinaCapital cho rằng dòng tiền đang tập trung mạnh vào nhóm doanh nghiệp vốn hóa lớn, trong khi phần lớn cổ phiếu còn lại đóng góp rất hạn chế vào đà tăng của thị trường. Điều này khiến khoảng cách giữa diễn biến của chỉ số và hiệu suất của nhiều danh mục đầu tư ngày càng lớn.

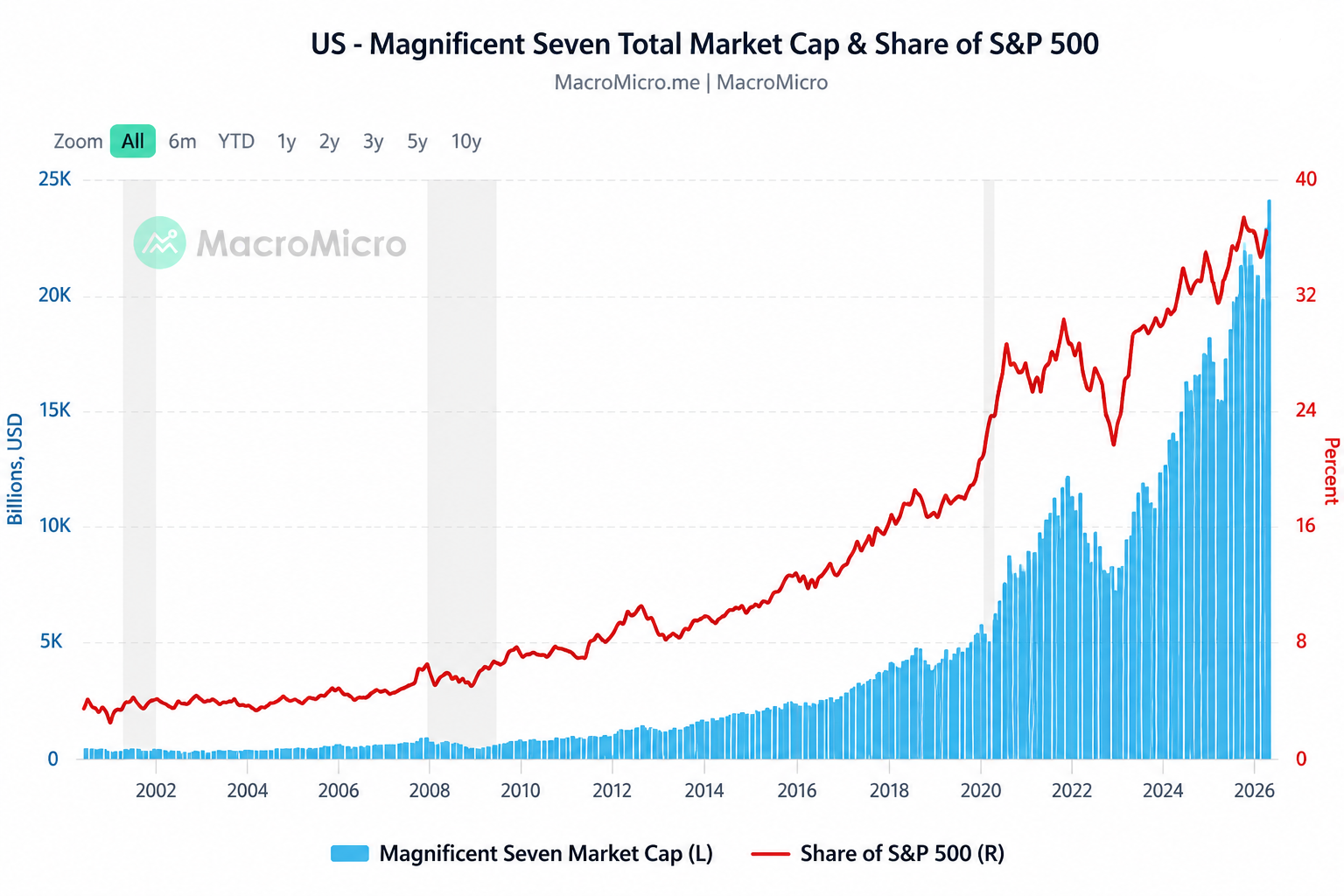

Hiện tượng chỉ số tăng nhờ một số ít doanh nghiệp dẫn dắt cũng xuất hiện tại nhiều thị trường lớn. Theo dữ liệu MacroMicro, nhóm Magnificent 7 hiện chiếm hơn 35% vốn hóa của S&P 500. Tại Hàn Quốc, Samsung Electronics và SK Hynix chiếm gần 50% vốn hóa chỉ số Kospi, trong khi riêng TSMC hiện chiếm khoảng 44% vốn hóa thị trường chứng khoán Đài Loan.

Điểm đáng chú ý là sự phân hóa này diễn ra trong bối cảnh định giá của phần lớn cổ phiếu Việt Nam vẫn ở mức thấp. Theo VinaCapital, hơn 70% số cổ phiếu trên thị trường đang giao dịch dưới mức P/E 10 lần, vùng định giá thường xuất hiện trong các giai đoạn khủng hoảng. Trong khi đó, lợi nhuận sau thuế của doanh nghiệp niêm yết trong quý I/2026 tăng 51% so với cùng kỳ; nếu loại trừ yếu tố đột biến từ Vinhomes, mức tăng trưởng của toàn thị trường vẫn đạt khoảng 30%.

VinaCapital cho rằng nhiều yếu tố hỗ trợ dài hạn như cải cách doanh nghiệp nhà nước, lộ trình nâng hạng thị trường và các chính sách tháo gỡ cho bất động sản chưa phản ánh đầy đủ vào mặt bằng giá cổ phiếu. Theo quỹ này, những thay đổi trên có thể cần thêm thời gian để thể hiện thông qua thanh khoản, số lượng doanh nghiệp niêm yết và diễn biến của thị trường.

Mạnh Huyền