Thị trường chứng khoán đang tạo ra một khoảng lệch hiếm gặp

Trong khi phần lớn cổ phiếu vẫn giao dịch ở mức P/E dưới 10 lần, lợi nhuận doanh nghiệp niêm yết quý I/2026 lại tăng tới 51% và GDP được dự báo tăng khoảng 7% trong năm nay. Sự đối lập giữa định giá và tăng trưởng đang tạo ra một khoảng lệch hiếm gặp

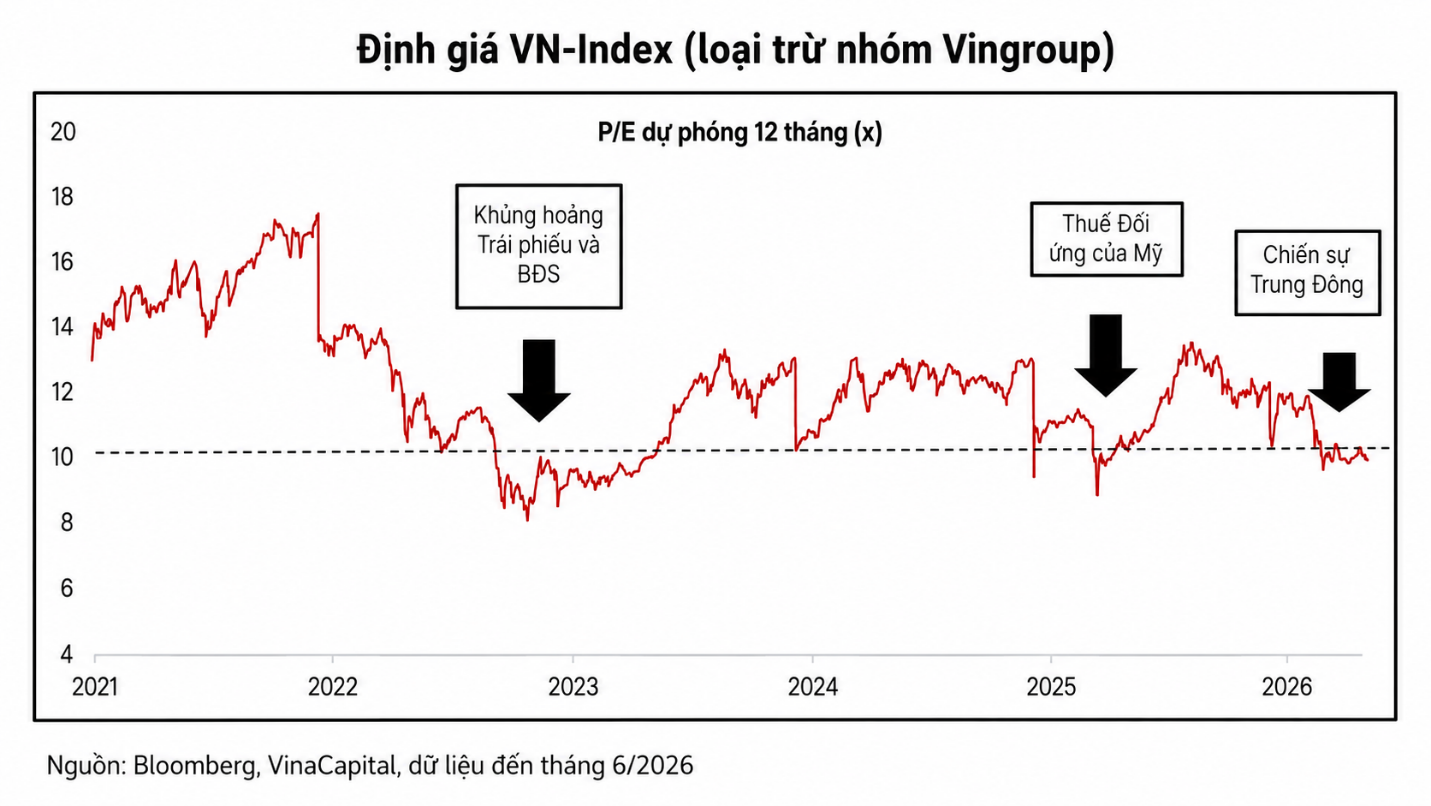

Hơn 70% cổ phiếu trên thị trường chứng khoán Việt Nam hiện giao dịch dưới mức P/E 10 lần – vùng định giá mà theo VinaCapital thường chỉ xuất hiện trong các giai đoạn khủng hoảng. Điều đáng chú ý là trạng thái này lại diễn ra trong bối cảnh lợi nhuận doanh nghiệp tăng mạnh, xuất khẩu công nghệ cao bứt phá và nền kinh tế vẫn duy trì đà tăng trưởng tích cực.

Trong báo cáo mới nhất, ông Michael Kokalari, Giám đốc Phân tích Kinh tế Vĩ mô và Nghiên cứu Thị trường của VinaCapital, cho biết VN-Index hiện giao dịch ở mức P/E dự phóng khoảng 13 lần với tăng trưởng lợi nhuận năm 2026 được kỳ vọng đạt 15%. Tuy nhiên, khi bóc tách sâu hơn, phần lớn cổ phiếu trên thị trường lại đang được giao dịch ở mức định giá thấp hơn đáng kể, tạo nên một khoảng lệch ngày càng lớn giữa chỉ số chung và phần còn lại của thị trường.

Một phần nguyên nhân đến từ sự thay đổi trong cấu trúc VN-Index. Theo VinaCapital, tỷ trọng của nhóm doanh nghiệp thuộc hệ sinh thái Vingroup gồm VIC, VHM, VRE và VPL đã tăng từ khoảng 8% cách đây hai năm lên gần 30% hiện nay. Năm 2025, VN-Index tăng khoảng 41%, nhưng nếu loại bỏ tác động của nhóm cổ phiếu này, mức tăng chỉ còn khoảng 10%. Xu hướng đó tiếp tục kéo dài sang năm 2026, khiến chỉ số chung phản ánh một bức tranh tích cực hơn đáng kể so với phần lớn cổ phiếu trên thị trường.

Tuy nhiên, câu chuyện đáng chú ý hơn nằm ở nền tảng lợi nhuận doanh nghiệp. Theo số liệu VinaCapital tổng hợp, lợi nhuận sau thuế của các doanh nghiệp niêm yết trong quý I/2026 tăng tới 51% so với cùng kỳ năm trước, vượt xa mức kỳ vọng đồng thuận khoảng 15%. Ngay cả khi loại bỏ đóng góp của Vinhomes, mức tăng trưởng lợi nhuận vẫn đạt khoảng 30%, tương đương gấp đôi dự báo của thị trường.

Đà tăng này không chỉ đến từ một vài doanh nghiệp đơn lẻ. Nhóm bất động sản, vật liệu xây dựng, bán lẻ, năng lượng và hàng tiêu dùng thiết yếu đều ghi nhận sự cải thiện đáng kể. Theo VinaCapital, nhu cầu thép phục hồi giúp nhóm vật liệu tăng trưởng, trong khi các doanh nghiệp lọc dầu hưởng lợi từ biên lợi nhuận mở rộng và nhóm hàng tiêu dùng bắt đầu phục hồi từ nền thấp của năm trước.

Ở góc độ vĩ mô, VinaCapital vẫn duy trì dự báo tăng trưởng GDP Việt Nam khoảng 7% trong năm 2026, bất chấp những rủi ro từ xung đột Trung Đông, áp lực lạm phát và xu hướng bán ròng kéo dài của khối ngoại. Theo ông Michael Kokalari, một trong những trụ cột quan trọng giúp kinh tế Việt Nam duy trì sức chống chịu là làn sóng xuất khẩu công nghệ cao. Chỉ trong bốn tháng đầu năm, xuất khẩu máy tính và điện tử đã tăng gần 50%, nối tiếp mức tăng tương tự của năm trước.

Điểm đáng chú ý là sự bứt phá của xuất khẩu công nghệ cũng đang làm thay đổi cách nhìn về cán cân thương mại. Thâm hụt thương mại của Việt Nam đã tăng lên hơn 6% GDP vào giữa tháng 5, nhưng VinaCapital cho rằng phần lớn mức thâm hụt này đến từ việc các doanh nghiệp FDI tăng nhập khẩu máy móc, thiết bị và linh kiện phục vụ sản xuất công nghệ cao. Nói cách khác, đây có thể là dấu hiệu của một chu kỳ đầu tư mới hơn là tín hiệu suy yếu của nền kinh tế.

Trong khi đó, nhiều yếu tố hỗ trợ dài hạn vẫn chưa được phản ánh đầy đủ vào giá cổ phiếu. Việt Nam đang thúc đẩy lộ trình nâng hạng thị trường, cải cách khu vực doanh nghiệp nhà nước, tháo gỡ pháp lý cho các dự án bất động sản bị đình trệ và đẩy mạnh đầu tư hạ tầng. Theo VinaCapital, tác động của những thay đổi này sẽ xuất hiện dần thông qua thanh khoản cải thiện, số lượng doanh nghiệp niêm yết gia tăng và nguồn lực kinh tế được khơi thông mạnh hơn trong các năm tới.

Điều đó khiến thị trường hiện nay xuất hiện một nghịch lý đáng chú ý. Một bên là phần lớn cổ phiếu đang được giao dịch ở mức định giá thường thấy trong các giai đoạn bi quan nhất của thị trường. Bên còn lại là lợi nhuận doanh nghiệp tăng vượt kỳ vọng, xuất khẩu công nghệ tăng tốc và nền kinh tế vẫn duy trì triển vọng tăng trưởng đáng kể.

Có thể những rủi ro ngắn hạn vẫn đang khiến nhà đầu tư duy trì mức chiết khấu cao đối với cổ phiếu. Nhưng khi hơn 70% thị trường được giao dịch ở vùng P/E dưới 10 lần trong lúc lợi nhuận doanh nghiệp vẫn tăng trưởng mạnh, khoảng cách giữa định giá và nền tảng cơ bản có lẽ đang trở thành câu chuyện đáng chú ý nhất của thị trường chứng khoán Việt Nam hiện nay.

Mạnh Huyền