Tín dụng tăng nhanh hơn huy động, lãi suất cho vay bắt đầu phản ứng

Lãi suất cho vay đang âm thầm tăng trở lại khi áp lực thanh khoản và chi phí vốn trong hệ thống ngân hàng ngày càng lớn hơn. Khi tín dụng phục hồi nhanh nhưng huy động vốn chưa theo kịp, nhiều doanh nghiệp tiếp tục phải chờ dòng tiền rẻ quay lại.

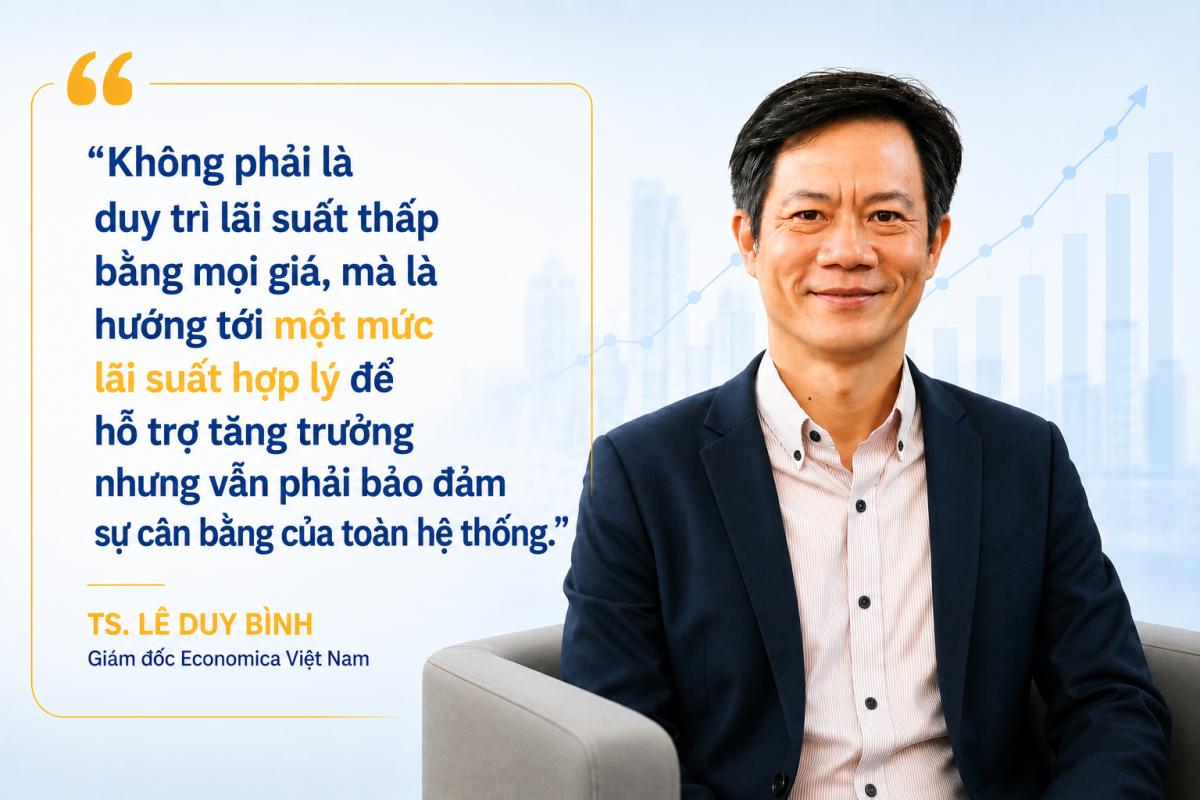

Lãi suất cho vay đang âm thầm tăng trở lại sau giai đoạn hạ nhiệt ngắn đầu năm 2026, cho thấy áp lực vốn trong hệ thống ngân hàng chưa thực sự biến mất. Trong khi Ngân hàng Nhà nước (NHNN) liên tục yêu cầu giữ ổn định mặt bằng lãi suất để hỗ trợ tăng trưởng kinh tế, thực tế thị trường lại phản ánh một bức tranh khác: giá vốn đang đắt dần lên và doanh nghiệp tiếp tục phải chờ dòng tiền rẻ quay trở lại.

Điều đáng chú ý là lãi suất cho vay hiện tăng nhanh hơn cả lãi suất huy động. Theo báo cáo của Mirae Asset Việt Nam, đến cuối quý I/2026, lãi suất cho vay bình quân tại nhiều ngân hàng đã tăng khoảng 170 điểm cơ bản so với vùng đáy giữa năm 2025, trong khi mức tăng của lãi suất huy động thấp hơn khoảng 50–70 điểm cơ bản. Điều này cho thấy các ngân hàng đang phải điều chỉnh giá vốn đầu ra mạnh hơn để bù đắp áp lực thanh khoản và chi phí vốn.

Diễn biến này phản ánh một thực tế quan trọng: tín dụng đang phục hồi nhanh hơn tốc độ huy động vốn. Hiệp hội Ngân hàng Việt Nam cho biết khoảng chênh lệch lớn giữa tăng trưởng tín dụng và huy động đã kéo dài nhiều tháng qua, tạo sức ép đáng kể lên thanh khoản toàn hệ thống. Khi cầu vốn bật tăng nhưng dòng tiền gửi không theo kịp, mặt bằng lãi suất khó có thể duy trì ở vùng thấp quá lâu.

Áp lực thanh khoản thực tế thậm chí còn rõ hơn trên thị trường liên ngân hàng. Trong giai đoạn cao điểm cuối quý I, lãi suất liên ngân hàng từng tăng vọt lên 12–17% ở một số kỳ hạn trước khi hạ nhiệt trở lại. Đây là mức biến động hiếm gặp, cho thấy có thời điểm hệ thống ngân hàng phải cạnh tranh mạnh để cân đối nguồn vốn ngắn hạn.

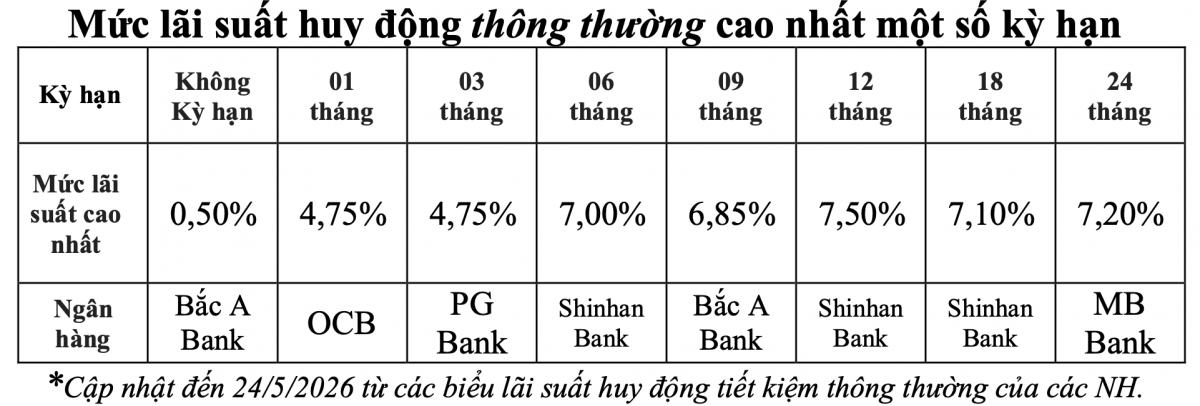

Chính áp lực đó khiến nhiều ngân hàng phải đẩy mạnh huy động vốn bằng giấy tờ có giá, tăng lãi suất tiền gửi hoặc tìm tới nguồn vốn từ Kho bạc Nhà nước để hỗ trợ thanh khoản. Lãi suất huy động hiện dao động phổ biến 3,7–7,7%/năm, nhưng thực tế trên thị trường đã xuất hiện nhiều khoản tiền gửi lớn được chào mức 8–9%/năm.

Hệ quả là mặt bằng lãi suất cho vay đang nhích lên tại hàng loạt ngân hàng. TPBank tăng lãi suất cho vay bình quân lên 10,94%/năm; OCB lên 10,72%/năm; BVBank khoảng 10,85%/năm; Techcombank quanh 10,3%/năm. Không ít ngân hàng hiện đã quay lại vùng lãi suất trên 10%/năm sau giai đoạn giảm mạnh trước đó.

Trong bối cảnh giá dầu tăng cao, tỷ giá còn chịu áp lực và lạm phát chưa thực sự ổn định, việc duy trì mặt bằng lãi suất thấp đang trở thành bài toán khó với cơ quan điều hành. Mirae Asset cho biết lạm phát tháng 3/2026 đã tăng lên khoảng 4,65% do tác động từ giá năng lượng, trong khi rủi ro địa chính trị toàn cầu tiếp tục gây áp lực lên tỷ giá và chi phí vốn.

Dù vậy, NHNN vẫn liên tục phát tín hiệu giữ ổn định lãi suất nhằm hỗ trợ tăng trưởng kinh tế. Mới đây, cơ quan này tiếp tục yêu cầu các ngân hàng kiểm soát mặt bằng lãi suất huy động và cho vay, đồng thời sẵn sàng hỗ trợ thanh khoản cho hệ thống khi cần thiết. Tuy nhiên, khoảng cách giữa mục tiêu điều hành và áp lực thực tế của thị trường đang ngày càng lớn hơn.

Với doanh nghiệp, vấn đề hiện nay không chỉ là lãi suất cao mà còn là khả năng tiếp cận vốn ngày càng khó hơn. Các ngân hàng đang siết chặt hơn tiêu chuẩn tín dụng, yêu cầu minh bạch dòng tiền, báo cáo tài chính kiểm toán và tài sản đảm bảo rõ ràng hơn trước. Điều này khiến nhiều doanh nghiệp nhỏ và vừa dù cần vốn vẫn khó tiếp cận dòng tiền ngân hàng.

Ông Nguyễn Cao Sơn, Chủ tịch Hội Doanh nhân tỉnh Phú Thọ, cho rằng mặt bằng lãi suất hiện nay vẫn vượt quá khả năng chịu đựng của nhiều doanh nghiệp sản xuất, nông nghiệp và đầu tư dài hạn. Theo ông, cần tiếp tục kéo giảm lãi suất cho vay xuống dưới 6%/năm với các lĩnh vực ưu tiên, đồng thời nới điều kiện tín dụng để hỗ trợ khu vực doanh nghiệp phục hồi.

Tuy nhiên, trong bối cảnh nền kinh tế vẫn phụ thuộc lớn vào tín dụng ngân hàng, áp lực lên lãi suất sẽ còn kéo dài nếu tốc độ tăng trưởng tín dụng tiếp tục vượt huy động vốn. Điều đó đồng nghĩa, chu kỳ tiền rẻ có thể chưa sớm quay lại như kỳ vọng của nhiều doanh nghiệp và nhà đầu tư.

Mạnh Huyền